Kursturbulenzen – besser nicht auf die leichte Schulter nehmen

«Ruhe bewahren! Es war nur ein schlechter Film» oder «das sind Kaufgelegenheiten» – so oder so ähnlich reagiert die Medienlandschaft auf die jüngsten Kursturbulenzen an den internationalen Finanzmärkten. Dort hatte der japanische Nikkei-Index in den vergangenen Tagen bis zu 25 Prozent seines Wertes verloren, und auch die Börsen in Europa und Amerika tauchten zwischenzeitlich deutlich ab.

Inzwischen haben sie sich wieder etwas erholt. «Der grosse Crash» sei also ausgeblieben – und das, obwohl die Medien mit «Untergangsgelaber» und Panikmache in heute scheinbar üblicher Weise auf die Ereignisse reagiert hätten. Als normaler Bürger und Kleinanleger solle man sich jedoch von solchen Kapriolen nicht aus der Ruhe bringen lassen. Wer etwas Geld übrig habe, sollte es für mindestens 15 Jahre in marktbreite, weltweit investierende Aktien-Indexfonds anlegen, heisst es nun in zahlreichen wohlmeinenden Kommentaren.

Kann man darauf vertrauen, von den Notenbanken immer wieder «gerettet» zu werden?

Über so einen langen Zeitraum fielen kurzzeitige Kapriolen kaum ins Gewicht, so das weit verbreitete Argument. Schliesslich hätten Regierungen in den vergangenen Jahrzehnten immer wieder stimulierend eingegriffen, sobald es volkswirtschaftlich nicht mehr ganz rund lief, und Notenbanken hätten regelmässig mit Billiggeld im Überfluss für wahre Kursfeuerwerke an den Finanz- und Vermögensgütermärkten gesorgt. Wieso sollte es künftig anders sein, so die offensichtlich allgemein akzeptierte Quintessenz?

Genau diesen Konsens aber hält Michael Gayed nicht nur für naiv, sondern er schürt bei ihm ein gesundes Misstrauen: «Gott und die Welt hat in der Vergangenheit vor allem das billige Geld aus Japan genutzt, um riskante, kreditfinanzierte Spekulationen in aller Welt zu tätigen. Nun, da die Bank of Japan die Zinsen anhebt, um den angeschlagenen Yen zu stabilisieren, müssen die Freunde grosser Risiken ihr Positionen reduzieren – und das hat die jüngsten Turbulenzen verursacht», argumentiert der Portfoliomanager bei der Tidal Financial Group.

Würde die amerikanische Notenbank ihrerseits die Zinsen trotz anhaltendem Preisauftrieb auf hohem Niveau senken, könnte sich die Situation sogar noch weiter zuspitzen. In seinen Augen platzt in nächster Zeit «die letzte grosse Blase» an den Finanzmärkten – und die besteht darin, dass Konsumenten, Unternehmen und nicht zuletzt auch die Politik schon zu lange daran glaubt, die Notenbanken könnten alle Wirtschafts- und Finanzprobleme dieser Welt mit billigem Geld und Wertpapierkäufen in grossem Stil lösen. Richtig turbulent werde es dann, sobald sie begriffen hätten, dass das nicht mehr länger möglich sei.

Können Leitzinssenkungen überhaupt noch helfen?

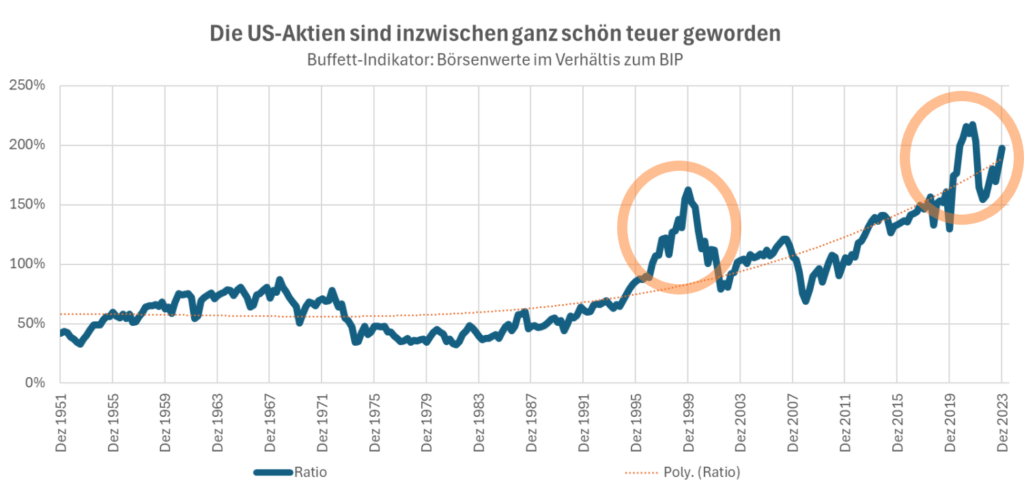

Louis-Vincent Gave von Gavekal Research sieht das ähnlich. Glaubt man seiner Analyse, so waren die Bewertungen an den Finanzmärkten völlig aus dem Ruder gelaufen. Die jüngsten Turbulenzen seien der Beginn eines Bärenmarktes, in dessen Rahmen die Börsenkurse noch weiter fallen und für unerfreuliche Konsequenzen sorgen würden. Der Grund: In euphorischen Phasen verschwenden Private-Equity-, Risikokapital-, Immobilien- oder KI-Fonds zu viel Geld für zu viele unsinnige Projekte. Es ist faktisch weg – und sobald das klar wird, ziehen sich Konsumenten, Unternehmen und Anleger weitgehend zurück, so dass die Wirtschaft plötzlich einen Schwächeanfall erleidet.

All die in der Vergangenheit getätigten Investitionen müssten in nächster Zeit neu und vor allem auch tiefer bewertet werden, denkt er und hat dabei unter anderem die Euphorie in Bezug auf die künstliche Intelligenz im Hinterkopf. Dort buttere man derzeit so viele Mittel hinein, dass sich diese in absehbarer Zeit überhaupt nicht auszahlen könnten. Selbst Leitzinssenkungen würden nicht mehr helfen, weil sie die enormen Fehlinvestitionen nicht heilen könnten.

«Baisse-Märkte gibt es aus einem bestimmten Grund, nämlich um Kapital an seine rechtmässigen Besitzer zurückzugeben», zitiert er die Erfahrungen seiner Kunden. Die besagen, dass am Anfang eines Bärenmarktes in der Regel eine Rotation stattfindet und dass die früheren «Performer» selten die künftigen Gewinner seien. Das gelte vor allem, wenn die ehemaligen Börsenlieblinge zuletzt zu wirklich albernen Bewertungen gehandelt würden. «Ich glaube also, dass wir mit diesem Bärenmarkt die Saat für den nächsten Bullenmarkt legen, und es wird unsere Aufgabe sein, herauszufinden, was es ist».

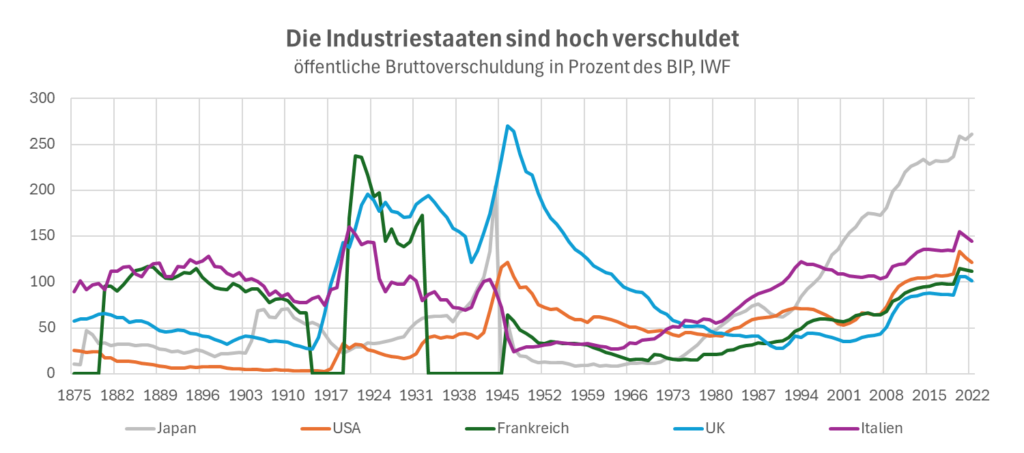

Gave wirft auch einen kritischen Blick auf die allgemeinen Rahmenbedingungen. «Wenn ich mir die meisten OECD-Länder heute anschaue, dann weisen sie alle Haushaltsdefizite von enormen 3 bis 7 Prozent ihrer Wirtschaftsleistung aus». Diese hätten in den vergangenen Jahren zwar zu einem beachtlichen Wachstum der Weltwirtschaft geführt, aber auch dazu, dass die Staatsschulden deutlich zugenommen und dass die Preise merklich angezogen hätten.

Auf dieser Basis und unter Berücksichtigung der Alterung der Bevölkerung rechnet er damit, dass sie sich künftig ihre in der Vergangenheit üppig ausgebauten Wohlfahrtssysteme im Grunde genommen nicht mehr leisten können. Die zunehmende Einwanderung sei keine Lösung, weil junge Senegalesen, Algerier oder andere nicht dieselbe Produktivität hätten, wie die raren jungen Leute aus den nationalen Bildungssystemen.

Die Zuwanderung habe die demographische Unwucht in den Sozialsystemen des Westens verschärft, statt sie auszugleichen. Das führe zu steigenden Kosten und verschärfe die sozialen Spannungen, wie man gerade in Grossbritannien und in Frankreich sehen könne. Aus diesem Dilemma gebe es nur den Weg des geringsten politischen Widerstands: Die Inflation. «Wenn ich mir die USA anschaue, dann haben wir Vollbeschäftigung, die Wirtschaft brummt, und wir haben Haushaltsdefizite von 7 Prozent des Bruttoinlandprodukts. Im Falle einer Rezession wird das Defizit auf 11, 12 oder gar 13 Prozent ansteigen. Wie kann das nicht inflationär sein?», fasst der Makro-Stratege seine Überlegungen zusammen.

Wiederholt sich das, was vor etwa 100 Jahren passierte?

Alles in allem scheint es also ratsam zu sein, die pauschalen Beruhigungspillen der Medienlandschaft nach den jüngsten Turbulenzen an den internationalen Finanzmärkten mit einer gehörigen Portion Skepsis zur Kenntnis zu nehmen. Denn in den nächsten Monaten ist sowohl in der (Geo-)Politik, im sozialen Bereich, in der Wirtschaft und auch an den Finanzmärkten eine Achterbahnfahrt möglich, wie man sie zuletzt vielleicht vor etwa 100 Jahren gesehen hat.

Damals war es nach dem Ende des ersten Weltkriegs erst zu einem inflationären Boom gekommen. Bis dann der Schwarze Oktober an der Wallstreet für Furore sorgte und praktisch den Anfang einer schweren Wirtschaftskrise markierte. Sicher scheint heute nur eines zu sein – man sollte sich nicht darauf verlassen, dass sich alle Turbulenzen und Krisen so schnell in Wohlgefallen auflösen werden, wie in den vergangenen 40 Jahren.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Sehr geehrter Herr Leisinger

was halten Sie vom Argument, dass eine verzinste Schuldenwirtschaft ca. alle 100 Jahre kollabiert.

Konkret, dass im 2008/09 der Kapitalismus Konkurs gegangen ist und seither vom Sozialismus (Steuerzahler) getragen wird. Demnach sind TARP, Niedrigzins und 16’000 Milliarden in Covidkredit etc. nichts weiteres als eine globale Insolvenzverschleppung.

Könnte es sein?