Der Bundesrat kuscht vor Grossbanken wie der UBS

Die UBS ist fein raus. Wie der gerade veröffentlichte Bericht des Bundesrates zu den systemrelevanten Banken zeigt, haben der jüngste Public-Relations-Marathon und das intensive Lobbying hinter den Kulissen offensichtlich Früchte getragen. Denn die «Evaluation gemäss Artikel 52 des Bankengesetzes» hat für den durch die Credit-Suisse-Übernahme entstandenen Bankenmoloch und für die «systemrelevante» Postfinance, die Raiffeisen-Gruppe und die Zürcher Kantonalbank kaum Konsequenzen.

Keine Rede von schärferen Eigenkapital- und Liquiditätsanforderungen

Der über 300 Seiten lange «Too big to fail»-Bericht schlägt 22 geplante und 7 zu prüfende Massnahmen vor, um «Lücken» im gegenwärtigen Krisenregime für die global systemrelevanten Grossbanken zu adressieren, wie es heisst. Von deutlich schärferen Eigenkapital- und Liquiditätsanforderungen dagegen will man offensichtlich nichts wissen, obwohl viele Fachleute und sogar die Schweizer Nationalbank, das Staatssekretariat für Wirtschaft und die Finanzmarktaufsicht (Finma) genau das vorschlagen und fordern.

Die umfassende Analyse der Pleite der Credit Suisse habe gezeigt, dass das bestehende Too-big-to-fail-Instrumentarium weiterentwickelt und verschärft werden müsse, um die Risiken für die Volkswirtschaft, den Staat und die Steuerzahlerinnen und Steuerzahler zu reduzieren, heisst es dagegen in dem Bericht. Naiv verweist er auf eine Vielzahl kleinerer Massnahmen zur Stärkung des Eigenkapitals, wie zum Beispiel die Beschränkung der Anrechnung von aktivierter Software ans Eigenkapital. Massnahmen, die im Ausland schon lange gelten und die hierzulande erst mit Verzögerung gelten sollen.

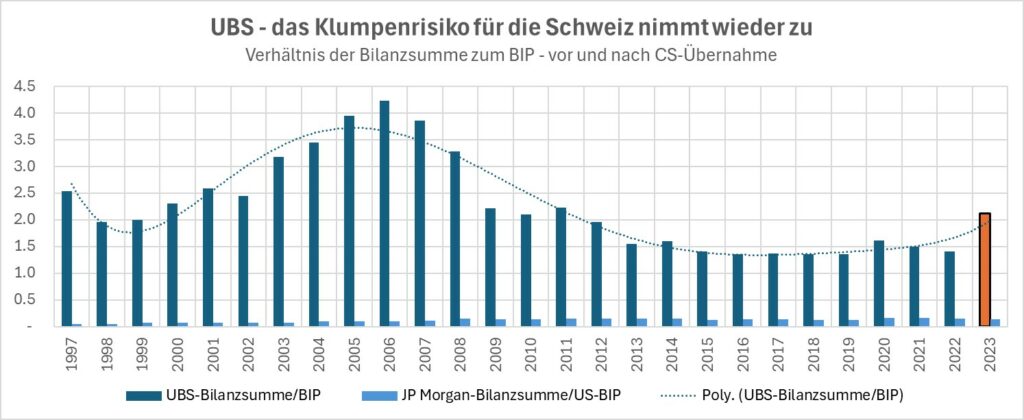

Im Kern kommt der Bericht zum Schluss, dass die nach der Finanzkrise von 2008 verstärkte Grossbankenregulierung im Umgang mit der Credit-Suisse-Krise nützlich gewesen sei. Es gebe zwar noch einen gewissen Verbesserungsbedarf, aber eine Revolution im Sinne einer Vervielfachung der Eigenkapitalanforderungen, von Grössenbeschränkungen oder gar der Zwangsabspaltung einzelner Geschäftsfelder sei nicht erwünscht. Selbst die Grösse der UBS scheint kein Problem zu sein, obwohl ihre Bilanzsumme heute mehr als doppelt so gross wie das Schweizer Bruttoinlandprodukt und damit ein Klumpenrisiko ist.

Was aber nützt es, wenn die eher schwach kapitalisierte UBS künftig aufgrund ihrer Grösse etwa einen Prozentpunkt mehr Eigenkapital im Verhältnis zur Bilanzsumme als bisher vorhalten müsste, wenn Fachleute das Doppelte oder gar das Dreifache dessen vorschlagen? Wie realistisch ist die Idee, die Rechtssicherheit bei der Umwandlung von Fremdkapital in Eigenkapital im Rahmen einer Sanierung auf internationaler Ebene zu erhöhen, wenn unter Umständen die Interessen der Schweiz mit jenen der mächtigen Wallstreet-Vertreter kollidieren?

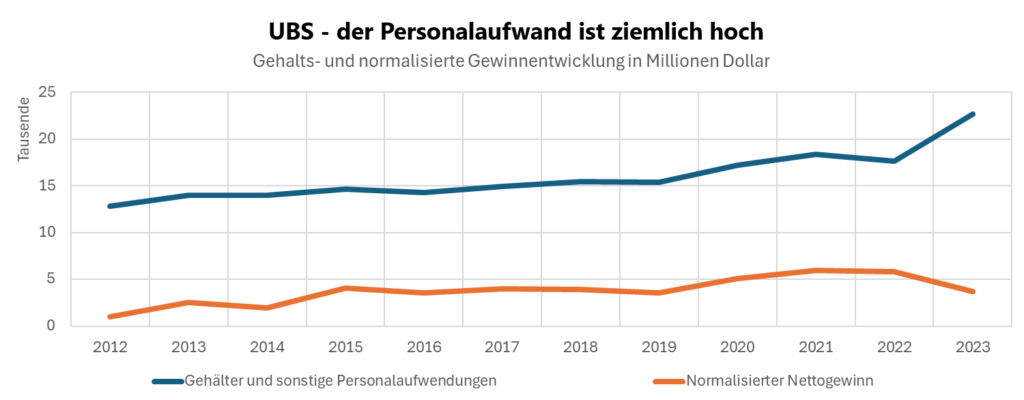

Lädt der Vorschlag, die Nationalbank müsse den Finanzinstituten künftig im Notfall mit Liquidität aushelfen, in Verbindung mit anhaltend niedrigen Eigenkapitalquoten, mit ungeklärten Durchgriffsrechten der Finma, mit bisher nicht durchsetzbaren Rückgriffsrechten bei Fehlverhalten der mit guten Boni ausgestatteten Bankmanager nicht weiterhin zum Drehen grosser Räder auf dem Rücken der Steuerzahler ein? Die Tatsache, dass die UBS der Führungsetage in diesen Tagen hohe Vergütungen gewährt, beachtliche Dividenden ausschüttet und eigene Aktien in grossem Stile zurückkauft, statt ihr Eigenkapital zu stärken, spricht für sich. Das Verhältnis der Gehälter und sonstiger Personalaufwendungen im Verhältnis zum normalisierten Gewinn (ohne Sonderposten) war im vergangenen Jahr nicht gerade überragend.

Kritik der amerikanischen Einlagensicherung an der Schweiz

Wen wird bei dieser Unentschlossenheit überraschen, dass Vertreter der amerikanischen Einlagensicherung der Banken (FDIC) wenig begeistert davon sind, wie die Schweiz die Credit-Suisse-Krise meisterte und meistert. Die Entscheidung der Schweiz im vergangenen Jahr, die Credit Suisse mit der UBS zu fusionieren, sei nicht gerade «hilfreich», erklärte FDIC-Chef Martin Gruenberg in einem Interview mit der Financial Times. Die amerikanischen Regulierungsbehörden würden in einer ähnlichen Situation nicht vor einer vollständigen Schliessung zurückschrecken, sagte er.

Der Mann suchte das Gespräch, als seine Behörde ein Papier veröffentlichte, in dem sie darlegt, wie sie mit dem Zusammenbruch einer global systemrelevanten Bank wie der Credit Suisse umgehen würde. Es gehe darum, Aktionäre, Gläubiger und Führungskräfte daran zu erinnern, dass sie sich nicht auf staatliche Rettungsaktionen verlassen sollten, wie sie nach dem Zusammenbruch von Lehman Brothers im Jahr 2008 zur Stabilisierung des Finanzsystems für notwendig gehalten wurden.

Die amerikanischen Pläne für die Schliessung einer globalen Bank sehen vor, das Topmanagement zu entlassen, die Aktionäre finanziell bluten zu lassen und den Gläubigern der Holdinggesellschaft Verluste aufzuerlegen. Dagegen soll sichergestellt werden, dass systemisch wichtige Tochtergesellschaften ihre Geschäfte weiterführen können, um die finanzielle Ansteckungsgefahr zu begrenzen.

Eine nachträgliche Analyse des Financial Stability Board in Basel sei zum Schluss gekommen, dass die Schweizer Behörden in der Lage gewesen wären, die Credit Suisse abzuwickeln. «Sie hatten die Möglichkeit und die Fähigkeit dazu und haben es nicht getan», bringt Grünberg seine Meinung auf den Punkt.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

«Im Kern kommt der Bericht zum Schluss, dass die nach der Finanzkrise von 2008 verstärkte Grossbankenregulierung im Umgang mit der Credit-Suisse-Krise nützlich gewesen sei.»

Ob den Leuten bewusst ist, dass das Muster der CS-Rettung bei der UBS grundsätzlich nicht mehr anwendbar wäre? Mit wem sollte im Falle eines Falles die UBS fusioniert werden, wenn sie einmal in die Bredouille geraten sollte? Etwa mit der Raiffeisen-Bank?

Die vorbereiteten Rettungsszenarien wurden im Falle der CS ja nicht umgesetzt. Offenbar hat man sie nicht für sehr vertrauenerweckend gehalten. Und nun heisst es plötzlich, die Regulierungen seien nützlich gewesen? Die Banklobbyisten haben immer noch viel zu viel Einfluss in Bern.

Christof Leisinger schreibt «Die UBS ist fein raus». Da bin ich nicht so sicher. Der Bericht des Bundesrates (oder des Finanzdepartements) ist so total daneben und der Widerstand von fast allen Seiten so gross, dass die Vorschläge so nicht über den Tisch gehen können. Die UBS ist für die Schweiz zu gross. Sie muss entweder aufgeteilt werden, oder die Bank muss ihren Hauptsitz in ein grösseres (oder mutigeres) Land verlegen.