Die Harakiri-Banker haben nichts dazugelernt – auch bei der UBS

«Wir freuen uns, bei den 2025 Risk Awards in drei Kategorien ausgezeichnet worden zu sein: Derivatehaus des Jahres, Strukturiertes Produkthaus des Jahres und Währungsderivatehaus des Jahres». Wenn etwas zeigt, wohin die Reise der UBS geht, dann ist es diese Mitteilung des Schweizer Bankenriesen auf seiner Website.

Sie passt zu den jüngsten Ertragszahlen für das Jahr 2024, in dem die Investmentbanker mehr als die anderen Sparten zugelegt haben. Sie steigerten den Umsatz im vergangenen Jahr um fast ein Drittel. Als Marktführerin bei Aktienderivaten, quantitativen und Devisen-Derivaten sowie bei strukturierten Produkten habe man sich nach der Integration der Credit Suisse bei «Credit Solutions und Zinsderivaten» deutlich verstärkt und sich so auch für den künftigen Erfolg positioniert, lässt die Sparte der Bank weiter verlauten.

Wachstum im Investmentbanking

Das ist wohl das, was UBS-Chef Sergio Ermotti im Rahmen der Präsentation der Jahreszahlen in den vergangenen Tagen meinte, als er sagte «die Investmentbank hat dort Marktanteile gewonnen, wo wir strategisch investiert haben». Eine interessante Aussage – und sie steht im Gegensatz zu allen Beteuerungen im Rahmen der Credit-Suisse-Übernahme und während des jüngsten Public-Relations-Marathons, das Investmentbanking in den Dienst der Gesamtbank zu stellen und die damit verbundenen Risiken deutlich zu reduzieren.

Das lässt sich wohl damit erklären, dass es der globalen Vermögensverwaltung, dem grössten und wichtigsten Teil des Finanzkonzerns, nicht mehr sonderlich gut gelingt, neue Gelder anzuziehen und dass aufgrund tendenziell sinkender Leitzinsen auch der Zinsertrag nicht mehr so sprudelt wie in den vergangenen Quartalen. In diesen hatte die UBS trotz Sonderlasten wegen der Credit-Suisse-Übernahme Rekordgewinne erzielt, die nun in Form hoher Boni, enormer Aktienrückkäufe von bis zu drei Milliarden Dollar und einer höheren Dividende teilweise an Mitarbeiter und Aktionäre ausgeschüttet werden sollen.

Dies gelte unter dem Vorbehalt, dass sich die Eigenmittelvorschriften «nicht unmittelbar und wesentlich» verschärfen, wie CEO Sergio Ermotti bei der Vorlage der Geschäftszahlen einmal mehr betonte. Er warnt, die Eigenkapitalrendite könne unter Druck geraten, falls die Schweizer Regierung mit ihrer neuen Eigenmittelverordnung «überschiesse». Tatsächlich denkt man in Bern aufgrund der Fast-Pleite der UBS in der Finanzkrise und nach dem rasanten Niedergang der Credit Suisse wegen Missmanagements und chronischen Kapital- und Liquiditätsmangels darüber nach, von der UBS in der heutigen Form deutlich mehr Eigenkapital als in der Vergangenheit einzufordern.

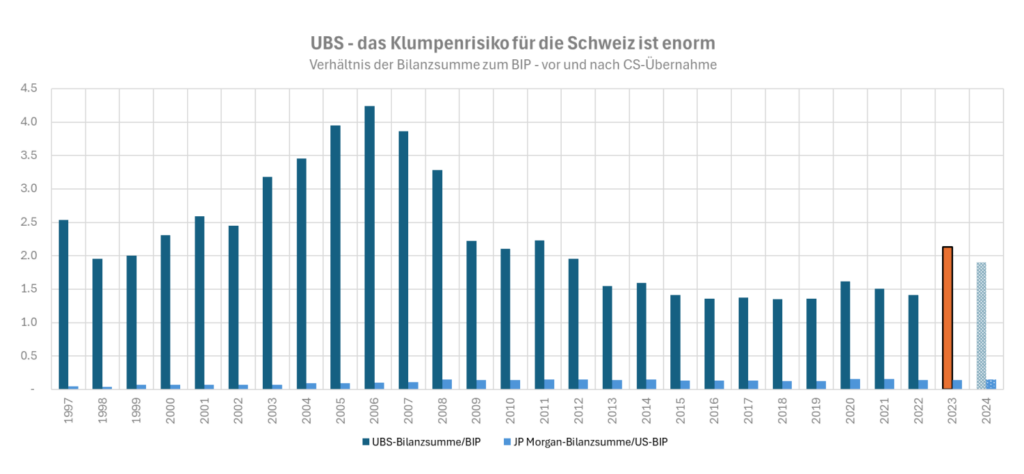

Das hat zum einen damit zu tun, dass die Bilanzsumme des Bankriesen seit der staatlich orchestrierten und von der UBS durch die Platzierung von Insidern geschickt vorbereiteten Übernahme der Credit Suisse rund zwei Mal so gross ist wie das Bruttoinlandprodukt der Schweiz. Zum anderen hat die heutige UBS enorme Risiken in ihrer Bilanz, etwa in Form von ausserbörslichen Finanzderivaten im Nominalwert von mehr als 30’000 Milliarden Franken (im Jahr 2023). Allerdings nutzt sie ihre «Risikomodelle», «synthetische Risikotransfers» oder Methoden wie die «trade compression», um die damit verbundenen Unwägbarkeiten «kleinzurechnen».

50 Milliarden mehr Eigenkapital nötig, um «quotenmässig» mit JP Morgan gleichzuziehen

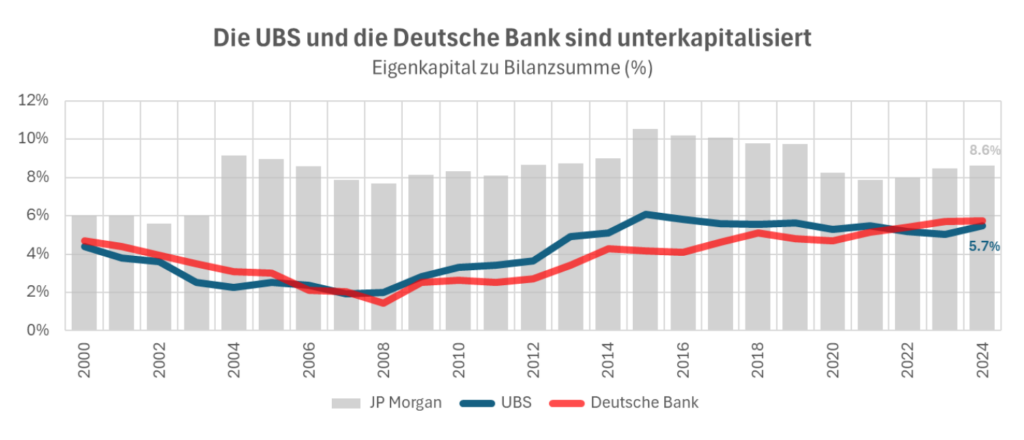

Heute mag der nominelle Umfang der vertraglich vereinbarten Derivate in den Büchern der UBS etwas niedriger sein als vor einem Jahr. Trotzdem: Sollte eine grössere Gegenpartei ausfallen, stünde diesem «Problemposten» Eigenkapital von etwa 85 Milliarden Franken also gerade einmal in Höhe von 5,7 Prozent der Bilanzsumme gegenüber. Das Verhältnis ist zwar doppelt so hoch wie vor der grossen Finanzkrise, aber immer noch ziemlich niedrig. Das zeigt sich daran, dass Sergio Ermotti die Eigenmittel der UBS um 50 Milliarden Franken oder um etwa 60 Prozent aufstocken müsste, wenn er auch nur in die Nähe des etwas konservativeren amerikanischen Konkurrenten JP Morgan kommen wollte.

Aber so etwas will er unbedingt vermeiden. Denn je niedriger das Eigenkapital der Bank, desto höher sind in guten Zeiten die Gewinne, desto mehr Boni und Dividenden kann er ausschütten oder Aktien zurückkaufen, und desto höher ist das Prestige. In schlechten Zeiten dagegen muss der Steuerzahler für missratene Geschäfte einstehen – ein guter Deal für die Banker.

Wer wird also davon überrascht sein, dass Ermotti in den vergangenen Monaten medial praktisch überall auftauchte und beteuerte, die Übernahme der Credit Suisse verlaufe in geordneten Bahnen, die enorme Grösse der heutigen UBS sei weder für den Wettbewerb im heimischen Markt noch für die Schweiz ein systemisches Problem. Mehr Eigenkapital wäre sogar kontraproduktiv, weil sich sonst Unternehmenskredite und Hypotheken verteuerten, so seine Botschaft, für die er auch «gesponserte» Bankprofessoren und hörige Journalisten einspannt.

Selbst eine «Homestory» im Migros-Magazin war gut genug, um für Sympathien zu werben. Seine Vergütung sei nicht zu hoch, schliesslich würden im Sport oder im Entertainment ähnlich hohe Summen bezahlt, erklärt er dort. Und – die UBS habe die faillierte Credit Suisse ganz «uneigennützig» übernommen, um Schaden von der Schweiz abzuwenden. Damit knüpft er an frühere Interviews an, in denen er sich zur Aussage hinreissen liess, heute sei das Finanzinstitut kein Risiko, sondern ein Segen für das Land.

Unabhängige Fachleute sehen das ganz anders. «Wenn eine Bank zu gross ist, um unterzugehen, muss sie vom Staat gerettet werden. Deshalb will der Staat die Sicherheiten erhöhen. Alternativ könnte man auch die Grösse der Bank reduzieren», schrieb jüngst zum Beispiel Urs Müller, emeritierter Professor für Nationalökonomie an der Universität Basel in der NZZ. In seinen Augen hat die Eidgenossenschaft mit der UBS in heutiger Form ein «Too big to fail»-Problem. Zumal Ermotti die Bank noch weiter wachsen lassen wolle, wie einst Marcel Ospel.

Die Bank ist zu gross, um unterzugehen

Müller kritisiert die Absicht des Schweizer Bundesrates, sich zu stark auf das «fail» zu kaprizieren und sich auf folgende Punkte zu konzentrieren:

- die Prävention vor einer weiteren Krise mit Zwang zu einer verantwortungsvolleren Unternehmensführung bei Grossbanken und deutlich höheren Eigenmitteln zu stärken.

- das Liquiditätsdispositiv durch höhere Anforderungen an die Institute sowie den Ausbau der Liquiditätsversorgung durch die Notenbank und den Bund im Notfall zu stärken.

- das Instrumentarium im Notfall durch Verbesserung der Abwicklungspläne der Banken und Stärkung der staatlichen Krisenorganisation zu optimieren.

Stattdessen müsse der Bundesrat die Grösse der UBS beschränken, um im Krisenfall nie mehr Notrecht anwenden zu müssen. Entweder müsse man den Kunden der Bank glaubhaft darlegen, künftig eine Bank wie die UBS unter keinen Umständen mehr zu retten und dass die Einlagen höchstens noch bis zu 10’000 Franken gesichert seien. Die Kontoinhaber wären also eigenverantwortlich und müssten selbst entscheiden, ob sie mit der Strategie, mit dem Risiko-Appetit und der geringen Kapitalausstattung einer Bank leben wollten. Oder der Bundesrat müsste von den Grossbanken so viel Eigenkapital verlangen, dass diese ihren Hauptsitz unter Umständen freiwillig ins Ausland verlegten. Andere sehen das ähnlich.

Sergio Ermotti nicht. Er schwärmt von der «Swissness», obwohl die UBS inzwischen einen grossen Teil ihrer Geschäfte im Ausland macht und obwohl die Bank vor allem auch in den USA noch weiter wachsen möchte. Ähnlich wie die Kollegen anderer europäischer Grossbanken plädiert er nicht nur für geringe Eigenkapitalanforderungen auf chronisch tiefem Niveau. Sondern er warnt davor, künftig international nicht mehr wettbewerbsfähig zu sein, falls US-Präsident Donald Trump den amerikanischen Finanzmarkt dereguliere und den US-Banken mehr Freiheiten gewähre.

«Auch makroökonomisch ist der Zeitpunkt für eine strengere Regulierung nicht ideal. Es ist ein gefährlicher Moment, solche (regulatorischen) Experimente zu machen», ergänzte er jüngst auf einer Veranstaltung. Dabei wäre kaum etwas fragwürdiger, als die regulatorischen Rahmenbedingungen ausgerechnet dann zu lockern und den Risikoappetit der Banker künstlich zu stimulieren, wenn sich die konjunkturelle Abkühlung akzentuiert – wie in diesen Tagen.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Die UBS ist eine der 29 «global systemrelevanten Banken» (G-SIBs). Sie ist damit systemisch wichtig für die globale Finanzstabilität. Die Schweiz müsste die UBS bei Problemen retten, koste es was es wolle. Die Schweiz ist dafür aber viel zu klein. Unter diesen 29 Banken sticht die UBS mit der weitaus höchsten Kennzahl «Bilanzsumme in Prozent des Bruttoinlandsproduktes» hervor (gegen 200 %). Man kann es drehen wie man will, die UBS muss sich ein anderes Heimatland suchen. In Frage kommen praktisch nur die USA.

Die UBS ist schlicht zu gross für die Schweiz, die ZKB zu gross für den Kanton Zürich. Wenn es diesen und anderen grosse Banken wirklich unmöglich ist, sich ein genügend dickes Eigenkapitalpolster zuzulegen, dann muss der Staat sie zwingen, Teile abzustossen, damit sie wieder überschaubar klein werden. Es verwundert mich, dass in der ganzen politischen Debatte um too big to fail und Eigenkapitalhöhe das bestehende Bankenoligopol überhaupt nicht angesprochen wird. Ich höre sie schon, die von Wirtschaft und Bankenwesen angeblich so vielmehr verstehen als ich: Das ist ein ganz unmögliche Vorschlag, er passt nicht zu unserem freiheitlichen Wirtschaftssystem, et cetera – aber belastbare Lösungen für das offensichtliche Problem haben sie alle nicht. Darum erlaube ich mir als Laie, aber mit Erfahrung im risikoarmen Umgang mit zur Verfügung gestelltem Geld, das vorzuschlagen, was jeder verantwortliche Mensch tut: Risiko verteilen statt auftürmen.

„Mehr Eigenkapital wäre sogar kontraproduktiv“, so Ermotti. Ist es reiner Geiz, welcher die Aktionäre auf immer höhere Dividenden spekulieren lässt? Purer Geiz, reine Habsucht. Wozu eigentlich?

Nur die Zeiten ändern sich, die Menschen nicht.

Vielleicht ist «Harakiri» nicht der richtige Ausdruck, wohl eher «Kamikaze»??? Ersteres ist der Selbstmord-Akt aufgrund der Einsicht des Eigen-Versagens. Beim zweiten versteht man den Flug mit nur so viel Treibstoff, als dass keine Umkehr möglich ist und der Flugapparat mit der Bombenlast auf das Ziel abstürzt. Bemannt, natürlich. (Und insofern ist der von Boulevard-Medien geschöpfte Begriff der «Kamikaze-Drohnen» eben falsch). Daher dieser Vorschlag: «Après-moi-le-déluge-White-collar-Leit-Lemminge» – kurz: Sintflut-Vor-Läufer…

National Geographic Jens Voss 4. März 2024: «Jahrhundertelang war Seppuku, im Westen bekannt als Harakiri, fester Bestandteil der japanischen Kultur….Seppuku galt als gesellschaftlich anerkannte Methode, um über den Tod hinaus Schande von sich und seiner Familie abzuwaschen.»

Man kann die Frage stellen, ob die Grossboni-Banker bereit nach einem Total-Crash, der den Finanzplatz Schweiz in den Abgrund reissen könnte, bereit wären sich für das Versagen zu opfern, um so die Ehre zu retten, oder einen Golfplatz mit Häuschen im sonnigen Süden als Exilheim bevorzugen werden und die Schuld, dass es soweit kommen konnte, dem Bundesrat geben, weil der nicht rechtzeitig die Spielsucht von Grossbankern erkannte, weil die Grossbanken zu gigantischen Zockermaschinen gemacht wurden und den Weg in den Abgrund nicht sperrte.

Gunther Kropp, Basel

Zwei Zitate, die gegensätzlicher nicht sein könnten und belegen, wie abgehoben und mit völligem Realitätsverlust die Banker der UBS ticken.

«Die UBS verzeichnete im zweiten Quartal 2023 ( Anm. 11 Tg. nach der Übernahme der CS für 3.3 Mia. US $) einen Rekordgewinn von 29 Mia. US $.» SRF

«Wenn Sie eingreifen, um das Richtige zu tun, was in unserem Fall die Rettung der Credit Suisse und die Stabilisierung des Systems war, können Sie nicht nachträgliche Strafen über das hinaus haben, was zum Zeitpunkt vereinbart wurde.» Herr Kelleher, Verwaltungsratspräsident UBS