Die UBS bettelt bei der US-Aufsichtsbehörde um Nachsicht

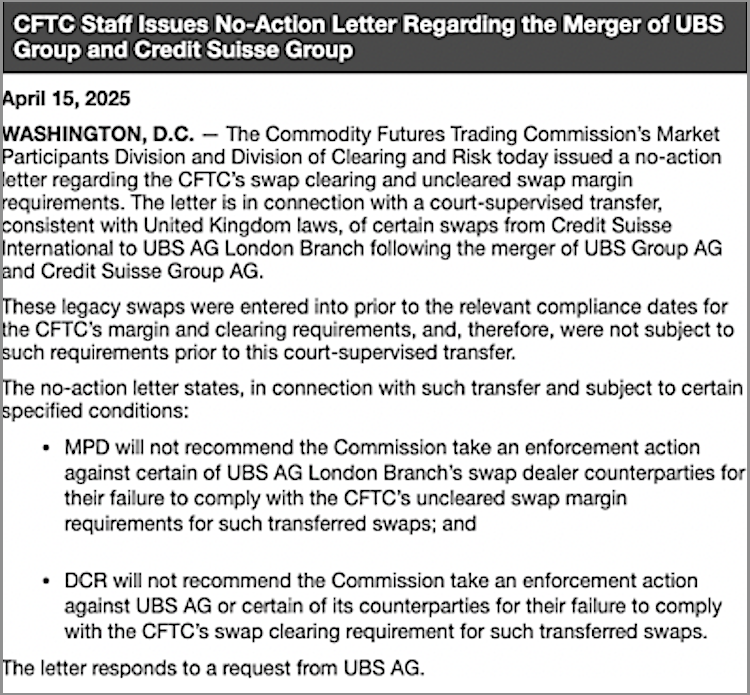

Ausdrücklich auf «Bitte der UBS» empfahlen Sachverständige der US-Commodity Futures Trading Commission (CFTC) am 15. April 2025, dass die Behörde der Schweizer Grossbank entgegenkommt. Die UBS soll Vorschriften, die nach 2008 verschärft wurden, nicht einhalten müssen.

Die CFTC reguliert die spekulativen Future- und Optionsmärkte in den USA.

Wenn die CFTC die Vorschriften für die UBS wie erwartet lockert, trägt die US-Behörde kein Risiko. Denn die UBS gilt als «too big to fail». Das Risiko einer Zahlungsunfähigkeit tragen der Schweizer Staat und die Nationalbank, welche die UBS retten würden.

Den Brief an die CFTC hatte die UBS nach Angaben von «Inside Paradeplatz» ausgerechnet am 4. April zugestellt, dem Tag des jüngsten Börsencrashs nach Trumps Ankündigung der hohen Zölle. Die UBS bat um eine Ausnahmebehandlung für die spekulativen Swaps der Credit Suisse, welche die UBS in ihre eigenen Einheiten transferieren möchte – und zwar nicht einzeln mit jeweiliger Risikoprüfung, sondern zusammen in grossen Mengen.

Um dies realisieren zu können, will die Grossbank nicht alle Vorschriften der «margin and clearing requirements» erfüllen. Diese Vorschriften regulieren die Derivatgeschäfte mit dem Ziel, die Risiken dieser spekulativen Wettgeschäfte für die Finanzmärkte zu begrenzen. Beispielsweise muss eine Grossbank ein Minimum an Kundeneinlagen als Puffer haben, um die Risiken aus Derivategeschäften abzudecken. Diese Puffer wurden nach der Finanzkrise von 2008 deutlich verschärft.

Die UBS musste damals gerettet werden, weil sie sich mit Derivaten auf US-Hypotheken stark übernommen hatte.

Die Credit Suisse spekulierte auch nach 2008 fröhlich weiter. Für die jetzt geplante Integration der noch bestehenden derivaten CS-Swaps in die UBS müsste die UBS mehr Sicherheiten und Reserven bereitstellen, wenn sie keine Ausnahmebewilligung erhält.

Gehebelte Wetteinsätze ohne volkswirtschaftlichen Nutzen

Swaps sind derivate Spekulationspapiere, deren Wert von einem oder mehreren zugrunde liegenden Basiswerten wie Zinssätzen, Währungskursen, Rohstoffpreisen oder anderen Referenzgrössen abgeleitet wird.

Besonders ins Gewicht fallen die Kreditausfall-Swaps (credit default Swaps CDS). Diese «Versicherungspapiere» dienen offiziell dazu, sich abzusichern gegen das Ausfallrisiko von Krediten oder gegen die Nicht-Rückzahlung von Unternehmens-Obligationen.

Doch die allermeisten der gehandelten CDS dienen nicht diesem Zweck, sondern sind reine Wettgeschäfte des Finanzcasinos. Spekulanten oder die «Märkte» – das sind Grossbanken, Hedgefunds oder Beteiligungsgesellschaften wie BlackRock oder Vanguard – wetten auf die Kursentwicklung von Obligationen oder Aktien, ohne diese Wertpapiere je zu besitzen.

Einen volkswirtschaftlichen Nutzen haben diese Wettgeschäfte keinen.

Solche Swaps gehören zu den risikoreichsten Spekulationsgeschäften. Sie werden meistens ausserhalb der Börsen abgewickelt. In den Börsensendungen ist davon kaum je die Rede.

Swaps und andere offene Geschäfte mit undurchsichtigen Finanzkonstrukten müssen die Grossbanken in ihren Bilanzen nicht ausweisen – nur deren Saldowert am Ende des Geschäftsjahrs. Daraus geht das Ausmass der eingegangenen Risiken nicht hervor.

Und das Ausmass ist gigantisch. In der Schweiz tätige Finanzinstitute müssen ihre nicht-saldierten, offenen Derivatgeschäfte wenigstens einmal wöchentlich der Börse SIX melden. Am 1. Juli 2024 beispielsweise betrug die Summe der Nominalwerte der Derivate, mit denen auf künftige Kurse – allein von Aktien – spekuliert wurde, 211 Billiarden oder 211 Millionen Milliarden Franken. Das entsprach mehr als dem 260’000-Fachen des jährlichen BIP der Schweiz in Höhe von 800 Milliarden Franken.

Beliebte Spekulationspapiere sind die Credit Default Swaps (CDS). Diese Derivate sind «Versicherungspapiere», die das Ausfallrisiko von Krediten oder die Nicht-Rückzahlung von Unternehmens-Obligationen absichern sollen.

Das ist eine nützliche Sache.

Doch heute sichern die allerwenigsten der oft ausserbörslich gehandelten CDS-Papiere ein real eingegangenes Risiko ab. Man kann mit CDS beispielsweise das Ausfallrisiko von Obligationen absichern, ohne dass man diese Obligationen besitzt. Man sichert also gar kein gemachtes Geschäft ab, sondern nutzt diese CDS als Wettpapiere. Fällt dann wie gewettet der Kurs der Obligation, dann steigt der Preis des börsengehandelten «Versicherungspapiers» CDS. Der Spekulant kann die gekauften CDS zu einem viel höheren Kurs wieder verkaufen.

Einen volkswirtschaftlichen Nutzen haben diese Wettgeschäfte wiederum keinen.

Beim Zusammenbruch der Credit Suisse im Jahr 2023 hatten Derivate eine wichtige Rolle gespielt. Spekulanten («die Märkte») wetteten auf sinkende Kurse der CS-Obligationen, was zum Bonitätsverlust der Grossbank wesentlich beitrug. Welche Finanzinstitute, Grossbanken, Hedgefunds oder Beteiligungsgesellschaften wie BlackRock oder Vanguard auf eine Insolvenz der CS gewettet hatten, ist nicht bekannt. Die Akteure blieben im Dunkeln.

Statt die Auflagen an die UBS zu lockern, wie es die CFTC zu tun gedenkt, könnte die Politik dafür sorgen, dass die UBS das Volumen der Wettgeschäfte mit Derivaten drastisch reduzieren muss. Und dass mit Credit Default Swaps (CDS) nur gehandelt werden darf, wenn tatsächliche Ausfallrisiken versichert und die CDS nicht als Wettpapiere missbraucht werden.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

Mit Twint oder Bank-App auch gleich hier:

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Sehr treffend beschrieben wie das Casino – sorry, ich meinte die Börsen – seit etwa 1980 funktioniert.

Man kann sich da eine goldene oder blutige Nase holen.

Das grösste Problem ist hier, dass diese riesigen Geschäftsvolumen in keiner Bilanz erscheinen. Auch in keiner Börsenstatistik. Wird ja alles ohne Börse («ausserbörslich» genannt) nur telefonisch bzw. elektronisch abgewickelt.

Solche Spekulationsgeschäfte einschränken zu wollen, kann nur ein frommer Wunsch bleiben.

2 Bemerkungen:

1. Warren Buffet nannte spekulative Derivate «finanzielle Massenvernichtungswaffen». Die Derivate sind damit ähnlich wie die Kernenergie: Man kann damit Strom erzeugen oder die Welt vernichten. Derivate können auch sehr nützlich sein, aber halt auch das Gegenteil.

2. Die Bemerkung «Swaps und andere offene Geschäfte mit undurchsichtigen Finanzkonstrukten müssen die Grossbanken in ihren Bilanzen nicht ausweisen – nur deren Saldowert am Ende des Geschäftsjahrs» ist nicht ganz korrekt. Die UBS weist in der Bilanz per 31.12.2024 die Nettowerte für die derivaten Aktiven (185 Mrd $) und Passiven (180 Mrd $) aus. In den ergänzenden Informationen «Note 11» finden sich die Bruttowerte («notional amounts»). Der Bruttowert beläuft sich auf 12’602 Mrd. $.

Man könnte wohl theoretisch davon ausgehen, dass die Grossmanager der UBS erkannt haben könnten, dass die US-Aufsichtsbehörde CFTC den Gross-Gambler-Banken gehorsam alle Wünsche erfüllen muss, weil die Trump’sche-Grosschaos-Politik den Dollar und den US-Staatsanleihen das Fundament entzogen hat, das nötig ist, den Globus dominieren zu können. Und der kleinste Tropfen könnte das Glas zum überlaufen bringen ,und das globale Finanzsystem gerät aus dem Gleichgewicht. Möglich, dass das Reich der Mitte für diesen Fall schon vorgesorgt hat und könnte das globale Finanzsystem unter seine Kontrolle bringen.

Gunther Kropp, Basel