Was hilft’s: Hohe Preise, trotz sinkender Inflation

Was ist der Unterschied zwischen den Zockern an den Finanzmärkten, den meisten Ökonomen im Elfenbeinturm und vielen Journalisten einerseits und den normalen Menschen auf der Strasse andererseits? Die einen behaupten, die Inflation sei deutlich gefallen und damit sei die Welt bald wieder in Ordnung. Die anderen schauen auf das allgemeine Preisniveau und stellen ernüchtert fest, dass fast alles deutlich teurer ist als vor der Pandemie und vor dem Überfall der Russen auf die Ukraine.

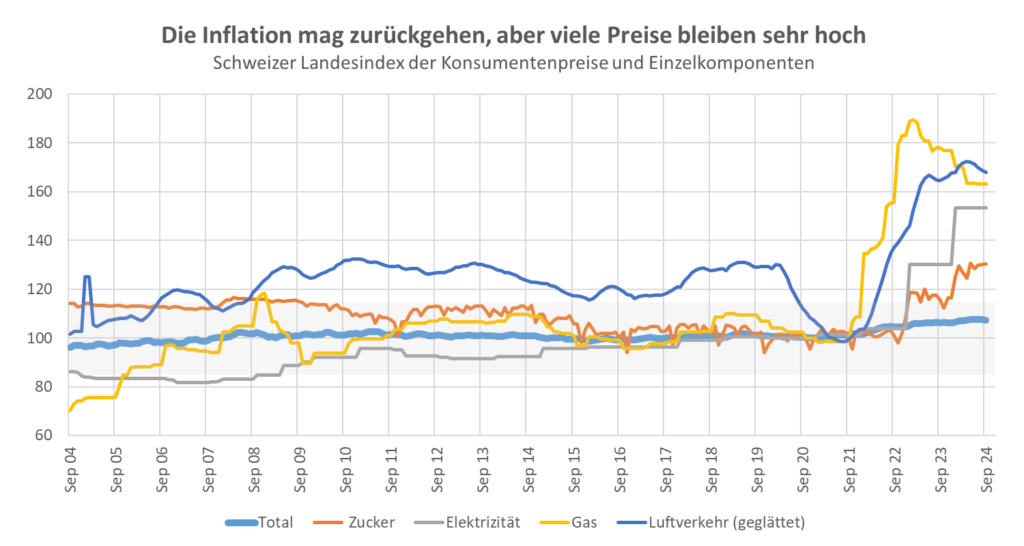

So mag die Inflation, also die prozentuale Teuerung im Vergleich mit dem Vorjahr, zwar langsam nachlassen. Aber das heisst nur, dass die Preise im Vergleich mit dem Vorjahr etwas langsamer weitersteigen – und das auf dem sehr hohen Niveau. Blickt man etwa auf den Schweizer Landesindex der Konsumentenpreise, so war die Elektrizität im September diesen Jahres 53 Prozent teurer als vor fünf Jahren, Gas hat sich um knapp 50 Prozent verteuert, die Preise für gebrauchte Autos und Ersatzteile sind um gut 15 respektive um fast 20 Prozent gestiegen, Flugtickets und Zucker um deutlich mehr als 20 Prozent und einzelne Nahrungsmittel wie Olivenöl um bis zu 35 Prozent.

Die Inflation mag sinken, aber die Preise bleiben sehr hoch

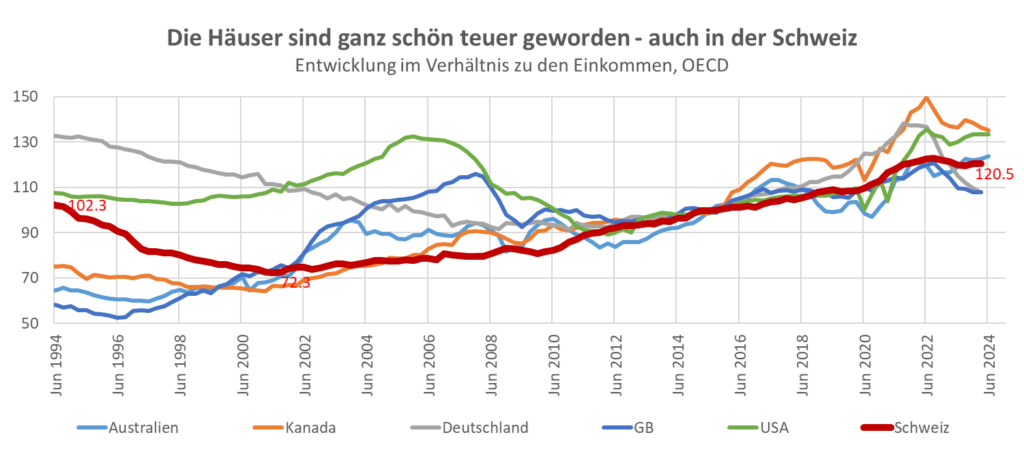

In der gleichen Zeit sind Eigentumswohnungen sowie Einfamilienhäuser um 19 bis 26 Prozent teurer geworden, und der allumfassende Swiss-Performance-Index hat an der Schweizer Börse um mehr als 30 Prozent zugelegt. Und das alles, obwohl die Löhne in den vergangenen Jahren nur wenig gestiegen sind und obwohl Immobilien sowie Wertpapiere ziemlich anspruchsvoll bewertet sind. Wer heute in der Schweiz darüber nachdenkt, ein Einfamilienhaus zu kaufen, muss im Verhältnis zum verfügbaren Einkommen beinahe so viel auf den Tisch legen wie während der Immobilienblase in den 90er-Jahren.

Umso überraschender erscheinen Zinssenkungen und die Äusserung der Schweizer Nationalbank (SNB), welche durch die Blume trotz der hohen Preise davor warnt, die Inflation könnte zu stark fallen oder es könne sogar zu einem «deflationären Umfeld» kommen. Damit sind sinkende Preise gemeint, was angesichts der enormen Teuerung der vergangenen Jahre eigentlich nur normal erschiene. Aber das wollen sich die Vermögenden und vor allem auch die Banken nicht leisten, da sie bisher an den Finanzmärkten und mit Hypotheken sehr gute Geschäfte gemacht haben.

Sinkende Preise wären vor allem für die Finanzbranche der Horror, da sie dann gewaltige Abschreibungen auf die vergebenen Kredite machen, enorme Verluste einfahren und in Kürze das Eigenkapital aufzehren würde, das sie trotz aller regulatorischer Bestrebungen chronisch zu knapp hält. Sie verlässt sich darauf, dass es die SNB nicht zur Deflation kommen lässt. Diese Institution, an der die Banken massgeblich beteiligt sind, werde den Leitzins deutlich senken und die Finanzmärkte im Notfall erneut mit billigem Geld fluten, so ihre Erwartung.

Extrem lockere Geldpolitik – zunehmende Ungleichheit und Unzufriedenheit

«Die neue SNB-Spitze wird ein andauerndes Sinken der Preise kaum akzeptieren. Da dies auch die anderen Zentralbanken so sehen, ist eher mit sich gegenseitig verstärkenden Zinssenkungsrunden als mit einem dauerhaften Rückgang des Preisniveaus zu rechnen», heisst es selbst in renommierten Medien wie der NZZ. Die Zeitung wiederholt damit das allgemein akzeptierte Mantra, obwohl dieses dazu geführt hat, dass die Vermögenden in den vergangenen Dekaden überproportional von den gewaltigen fiskal- und geldpolitischen Stimulierungsmassnahmen auf Pump profitiert haben, während die Normalverdiener ins Hintertreffen geraten sind. Die Ungleichheit in Vermögensfragen hat zugenommen.

Dabei zeigt eine Analyse der Bank für Internationalen Zahlungsausgleich, dass Sorgen über eine Deflation bei Gütern und Dienstleistungen nicht immer angebracht sind. Viel gefährlicher und schädlicher sind dagegen die Immobilien- und Vermögenspreisblasen. Solche werden vom asymmetrischen Verhalten der Notenbanken regelmässig provoziert, weil sie relativ hohe Inflationsraten wie jüngst oft tolerieren, während sie bei drohender Deflation aggressiv mit Billiggeld dagegen vorgehen.

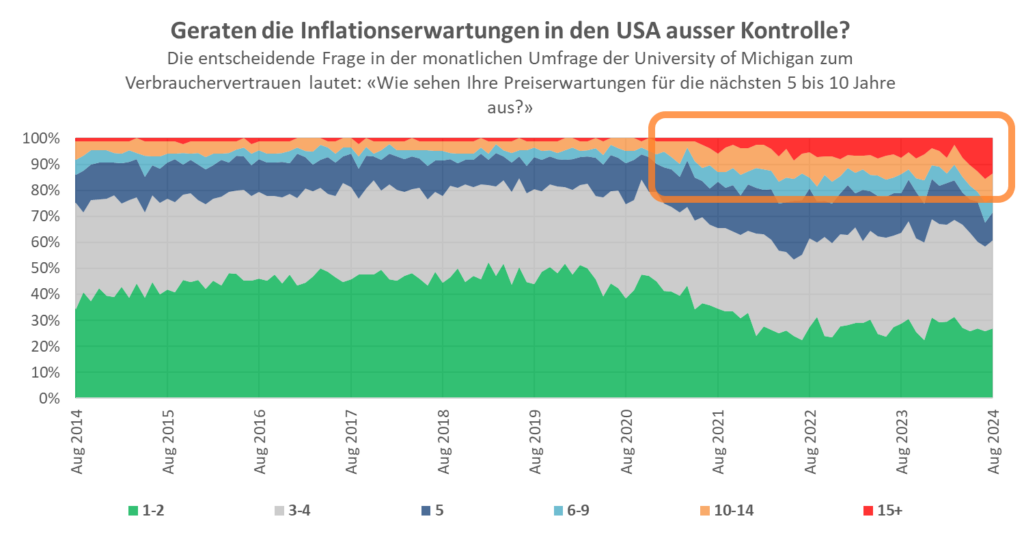

Immer mehr deutet darauf hin, dass die Notenbanken mitverantwortlich sind für die politische Unzufriedenheit in Europa und auch in Übersee. In den USA drohen die Inflationserwartungen sogar ausser Kontrolle zu geraten, weil inzwischen gut zehn Prozent regelmässig befragter Konsumenten mit hohen Preissteigerungen beziehungsweise mit Inflationsraten von zehn Prozent und mehr rechnen. Das hat damit zu tun, dass die jüngst gesunkenen Inflationsraten nur ein schwacher Trost sind, wenn die Preise selbst hoch bleiben und wenn das Risiko besteht, dass sie wieder deutlich anziehen.

Ist die Kaufkraft des Frankens erst einmal verloren, ist sie für immer weg

Etwa, weil die Notenbanken geldpolitisch erneut vorschnell auf die Tube drücken oder sobald Energie- und Rohstoffpreise wieder durch die Decke gehen, weil die Geopolitik aus den Fugen gerät oder weil zum Beispiel aus klimapolitischen Gründen strukturell zu wenig in die Förderung dieser Ressourcen investiert wird.

«Wer die Stimmung unter den Konsumenten erfassen möchte, braucht nur die Kunden von Denner, Aldi, Lidl oder Walmart und Dollar General in den USA zu befragen», argumentiert Peter Boockvar von der Bleakly Financial Group. Für sie sei das Gerede über sinkende Inflationsraten nur ein Hohn, nachdem die Lebenshaltungskosten in den vergangenen Jahren gemessen an der Ladenkasse um deutlich mehr als 20 Prozent gestiegen seien. «Die Inflation ist unter Kontrolle, nicht jedoch die Preisstabilität,» argumentiert Axel Weber, der ehemalige Chef der deutschen Bundesbank. Die Folge seien Lohneffekte, die die Firmen wiederum zwängen, die Preise zu erhöhen. Diese Problematik werde uns noch eine Zeit lang beschäftigen.

Welche Konsequenzen das hohe Preisniveau hat, zeigt sich auch am Beispiel des im nächsten Jahr anstehenden Eidgenössischen Schwing- und Älplerfestes. «Der Konsumentenpreisindex ist um 7,5 Prozentpunkte gestiegen, die Baupreise haben um 14,5 Prozentpunkte zugelegt und in der Eventbranche kam es zu Preissteigerungen um bis zu 25 Prozent» – und das führe zu zusätzlichen Kosten von mehreren Millionen Franken, heisst es in einer Medienmitteilung des Verbands. Aus diesen Gründen kommt es zu Ticketpreisen von bis zu 290 Franken für das zweitägige Event – rund 20 Prozent mehr als vor fünf Jahren. Das zeigt: Ist die Kaufkraft des Franken erst einmal verloren, ist sie für immer weg. Da ist es allenfalls ein scheinheiliger Trost, dass die Inflation gesunken ist.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Müsste es anstelle von » vor dem Überfall der Russen auf die Ukraine.» nicht heissen «vor der Sprengung der Nordstream Pipeline» und den Sanktionen gegen Russland?

In der EU will das Volk hohe Energiepreise. Die hohen Energiekosten sind auch ein Teil des Green Deals, Zwecks Reduktion des CO2 Ausstosses und dem Erreichen der Klimaziele (SDG). Die Energieintensive Industrie wandert deswegen nach China und den USA ab, womit wir den CO2-Ausstoss drastisch reduzieren können.

Das Problem ist, dass der Landesindex der Konsumentenpreise den tatsächlichen Warenkorb mit allen Preistreibern nicht richtig abbildet. Krankenkassenprämien sind gar nicht berücksichtigt (angebliche Transferleistung) und Mieten und Energie unvollständig. Wenn auf dieser falschen Basis dann Zins- und Politentscheide getroffen werden, wird das Problem noch verschlimmert.

Vielleicht könnte Infosperber diese LKI-Thematik mal aufgreifen und die «wirkliche Inflation» berechnen lassen.