Verschulde dich immer – und vor allem in der Not

«Spare in der Zeit, so hast Du in der Not», weiss der Volksmund. Auf dieser Tugend basiert die private Vorsorge. Das gleiche Rezept, aber in umgekehrter Reihenfolge, empfehlen Anhänger einer antizyklischen Wirtschaftspolitik dem Staat: Verschulde Dich in der Not, und wenn die Not vorbei ist respektive die Wirtschaft wieder wächst, kannst Du die Schulden tilgen. Mit diesem Rezept berufen sie sich auf Theorien des Ökonomen John Maynard Keynes.

Den ersten Teil dieses Rezepts befolgen zurzeit alle Staaten, um die Not zu lindern, welche die Corona-Epidemie ihren Volkswirtschaften beschert. In der Schweiz etwa dürften 2020 die Staatschulden allein auf Bundesebene um 30 bis 60 Milliarden Franken steigen, rechnet Finanzminister Ueli Maurer. Noch weit höhere Schulden türmen zurzeit die USA und die EU-Staaten auf, um Unternehmen und Haushalte finanziell zu unterstützen. Das Gleiche taten sie schon, um frühere Krisen wie etwa den Finanzcrash 2008/09 abzufedern.

Staatschulden wuchsen stärker als die Wirtschaft

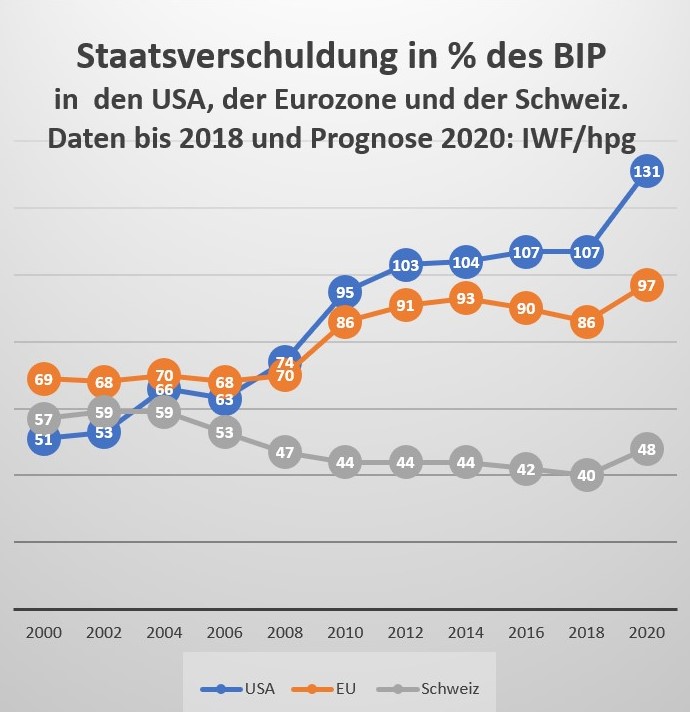

Der zweite Teil dieser antizyklischen Wirtschaftspolitik hingegen, die Schuldentilgung, geht meist vergessen. Das zeigt der Blick zurück. Auch in Jahren ohne Not erhöhten die meisten Industrieländer ihre Staatsschulden. Sie taten das nicht, um eine Rezession zu lindern, sondern um das Wachstum der Wirtschaft zu stützen. Mehr noch: Die Schulden der meisten Industriestaaten wuchsen in den letzten 20 Jahren stärker als ihre Volkswirtschaften. Die Wirtschaft wächst also schon lange nur noch auf Pump. Das zeigt die untenstehende Grafik über den Anteil der Staatsverschuldung, gemessen am Bruttoinlandprodukt (BIP), im Zeitraum von 2000 bis 2018.

Entwicklung der Staatsverschuldung in den USA, der Eurozone und der Schweiz (Bund, Kantone, Gemeinden) von 2000 bis 2020. Grafik: Guggenbühl

Die USA etwa (blaue Kurve) erhöhten ihre Staatsschulden von 50 Prozent im Jahr 2000 auf über 100 Prozent ihres BIP im Jahr 2018; der Finanzcrash 2008 bewirkte den ausgeprägtesten Knick nach oben. Ähnlich, wenn auch etwas weniger steil, stieg die Staatsverschuldung seit 2000 in Europa (siehe orange Kurve der Eurozone). Dabei gibt es in Europa je nach Land deutliche Abweichungen: Während die Schuldenquote in den südlichen Staaten (Italien, Spanien, Griechenland, etc.) in den letzten 18 Jahren überdurchschnittlich zunahm, konnte Deutschland seinen Schuldenanteil am BIP in den letzten Jahren etwas mildern, blieb aber im Jahr 2018 mit 62 Prozent ebenfalls noch über dem Stand im Jahr 2000.

Die Staatsschulden in den grössten Volkswirtschaften wuchsen seit der Jahrtausendwende – und zum Teil schon früher – viel stärker als ihre gesamte Wirtschaftsleistung, gemessen am nominalen BIP. «Es kann doch niemandem entgangen sein, dass ein erheblicher Teil des ohnehin relativ niedrigen Wirtschaftswachstums der letzten Jahrzehnte nur eine Art Scheinblüte war, die erst durch die finanzkapitalistische Verschuldungsorgie möglich wurde», kommentierte der deutsche Volkswirtschafts-Professor Karl Georg Zinn 2009 in einem Artikel im «monde-diplomatique». Ohne Staatsverschuldung wäre die – scheinbar florierende – Wirtschaft – in den USA und weiteren westlichen Industriestaaten also schon lange geschrumpft.

Zu den wenigen Staaten, die ihre Schuldenquote seit der Jahrtausendwende reduzierten, gehört – dank Schuldenbremse auf Bundesebene ab 2003 – die Schweiz. Dabei basiert die (graue) Schweizer Kurve in der obigen Grafik wie jene der USA und der Eurozone auf Daten des IWF; die offiziellen Zahlen der Eidgenössischen Finanzverwaltung (EFV), welche die Staatsschulden enger definiert, liegen für die Schweiz im Schnitt rund 13 Prozentpunkte tiefer.

Corona-Epidemie lässt Staatsschulden explodieren

Um die Corona-bedingte Wirtschaftskrise zu mildern, verteilen die Staaten zurzeit zusätzliche Beträge in Billionenhöhe. Die Staatdefizite, so zeigen die Kurven in der Grafik von 2018 bis 2020, werden damit noch steiler in die Höhe schnellen als zuvor. Bis Ende 2020, so schätzt der Internationale Währungsfonds (IWF) kürzlich wird die Staatsverschuldung der USA auf 131 Prozent des BIP steigen, jene in der Eurozone auf 97 Prozent (siehe nochmals obige Grafik). Das heisst: Um ihre Staatsschulden zu tilgen, müssten die Erwerbstätigen in Europa und in den USA mit all ihren Produktionsmitteln ein ganzes Jahr oder noch länger gratis arbeiten. Das ist unmöglich und nach Ansicht von einigen Ökonomen auch nicht nötig (mehr darüber später in diesem Text).

Auch in der Schweiz wird die staatliche Schuldenquote 2020 wieder deutlich zunehmen, gemäss konservativer Schätzung des Schreibenden um 8 Prozentpunkte auf 48 Prozent des BIP (gemäss IWF-Definition). Diese Schätzung basiert auf den Beschlüssen des Parlamentes anfangs dieses Monats über zusätzliche Ausgaben und Bürgschaften des Bundes sowie verschiedenen Prognosen über die Schrumpfung des BIP und der Steuerzahlungen im Jahr 2020.

Nominal summieren sich die Schulden aller Staaten dieser Welt gegenwärtig auf rund 70 Billionen US-Dollar oder rund 80 Prozent der weltweiten Wirtschaftsleistung (BIP global). Zählt man die privaten Schulden von Haushalten, Unternehmen sowie dem Finanzbereich dazu, kommt man auf annähernd das Vierfache der reinen Staatsschulden (Details darüber am Schluss dieses Artikels).

Mehr Schulden, mehr Vermögen

Umstrittener als die Erfassung der Menge ist die Frage, ob und wieweit die wachsenden Staatschulden ein Problem sind. Ein Teil der Politiker und Ökonominnen findet es unverantwortlich, dass die heutige Generation nicht nur ökologisch, sondern auch finanziell auf Pump von späteren Generationen lebt. Je stärker die Schulden steigen, und je mehr Staats- und Unternehmensanleihen bis hin zu Ramschpapieren die geldvermehrenden Zentralbanken wie das FED in den USA oder die EZB in Europa kaufen, so fürchten die Warner, desto brutaler werde der unausweichliche Finanzkollaps dereinst ausfallen.

Andere Ökonomen, unter ihnen auch Infosperber-Mitarbeiter Werner Vontobel, schätzen die Risiken als gering ein. Denn die Staaten müssten ihre Schulden nie zurückzahlen, sondern könnten auslaufende Kredite stets durch neue ersetzen, begründen sie. Oder ihre National- respektive Zentralbanken könnten die Geldmenge wie schon in den letzten Jahren ewig weiter erhöhen; im Unterschied zur Krise in den 1930er-Jahren, als die Staaten mit ihren Notenpressen eine Inflation auslösten, hat das in den letzten Jahren tatsächlich ohne grössere Inflation funktioniert. Zudem stehe ja jedem Schuldner ein Gläubiger gegenüber.

Mit den Schulden wuchsen in den letzten Jahren zwar auch die privaten Vermögen; dies vor allem in Form von Aktien und Immobilien. Doch dieses Vermögen ist ungleich und wird immer ungleicher verteilt. In der Schweiz zum Beispiel, so zeigt die neuste Steuerstatistik übers Jahr 2016, beläuft sich das Vermögen aller natürlichen Personen auf rund 1,9 Billionen Franken (annähernd das Dreifache des BIP). Davon entfällt rund die Hälfte auf nur zwei Prozent aller Steuerpflichtigen. Diese zwei Prozent besitzen im Schnitt je 9,4 Millionen Franken. Auf der anderen Seite verfügen mehr als die Hälfte aller Steuerpflichtigen über gar kein Vermögen oder eines von weniger als 50 000 Franken.

Reiche wurden reicher – und vom Staat entlastet

Wie sich die ungleiche Vermögensverteilung auswirkt, zeigte sich, als der Bund ab 16. März notrechtlich die Wirtschaftstätigkeit einschränkte, um die Ausbreitung der Corona-Epidemie zu bremsen. Darauf bekamen viele Kleingewerbler und Angestellte schon innert Monatsfrist Liquiditätsprobleme. Denn obwohl die Schweizer Wirtschaft, gemessen am teuerungsbereinigten BIP, seit der Jahrtausendwende um annähernd 40 Prozent gewachsen ist, konnten sie keine finanziellen Reserven bilden. Die zwei Prozent der Reichsten hingegen haben seit dem Jahr 2000 ihr Vermögen verdreifacht.

Die Reichen wurden nicht nur reicher, weil ihre Einkommen aus Arbeit und Kapital (steigende Aktienkurse) sowie Immobilien und Erbschaften überdurchschnittlich gestiegen ist. Gleichzeitig profitierten sie von sinkenden Steuern. Das zeigen Daten zur Schweiz, die der Ökonom Hans Baumann zusammentrug und letzte Woche mittels untenstehender Grafik in der Gewerkschaftszeitung «Work» veröffentlichte.

Entwicklung der Steuerbelastung von Unternehmen und hohen Einkommen. Grafik: Baumann/work

Demnach sank zum Beispiel die fiskalische Belastung von Steuerpflichtigen mit einem Einkommen von mehr als 500 000 Franken in der Stadt Zürich seit 1980 kontinuierlich von rund 30 auf heute noch 20 Prozent; ähnlich verhält es sich in anderen Kantonen. Noch stärker, nämlich auf die Hälfte, sank in der Schweiz seit 1980 die Steuerbelastung für Unternehmen; dies besonders stark mit der jüngsten Steuerreform.

Auf der anderen Seite trifft die Krise – einmal mehr – Leute mit unterdurchschnittlichem Einkommen und Vermögen besonders stark. So beantragten die Firmen in der Schweiz seit Beginn der Corona-Epidemie für rund einen Drittel aller Angestellten Kurzarbeit. Damit bescherten sie ihnen eine Lohneinbusse von 20 Prozent. Auch die jetzt wieder zunehmende Arbeitslosigkeit betrifft ärmere Leute stärker als reiche. Trotzdem lehnte es das Parlament Anfang Mai ab, die Stützungsmassnahmen für Unternehmen mit einem Dividendenverzicht zu verknüpfen. Somit finanziert der Staat mit seinen Bürgschaften für Kredite indirekt die Eigentümer der Unternehmen.

Wer soll das alles bezahlen?

Die wachsende Staatsverschuldung, welche die aktuelle Wirtschaftskrise dämpft, wird in den nächsten Jahren den Verteilungskampf verschärfen. Linke und teilweise auch Grüne verlangen, der Staat müsse die Wirtschaft mit vorgezogenen Investitionen und Konjunkturprogrammen wieder ankurbeln. Das wird die Staatsverschuldung zusätzlich erhöhen. Und wer soll das alles finanzieren? «Die zusätzlichen Mittel müssen bei jenen eingefordert werden, die in den letzten Jahren von Steuersenkungen profitiert haben», vertritt der gewerkschaftsnahe Ökonom Hans Baumann und fordert: «Mit einer Sondersteuer auf hohen Einkommen, einer Abgabe auf sehr hohen Vermögen und einem Solidaritätszuschlag bei den Unternehmenssteuern.»

Bürgerliche Parteien hingegen werden bald schon staatliche Sparmassnahmen verlangen, die erfahrungsgemäss Arme stärker treffen als Reiche. Gleichzeitig halten sie an ihren Plänen für weitere Steuersenkungen fest (etwa die Abschaffung der Stempelsteuer), um die Wirtschaft zu entlasten. Bleibt die Frage: Welche Seite wird sich durchsetzen? Als Schiedsrichter entscheiden in der Schweiz die Stimmbürgerinnen und Stimmbürger. Spätestens bei den nächsten Wahlen.

——————–

Der globale Schuldenturm

Die weltweiten Gesamtschulden beliefen sich im Jahr 2019 auf rund 250 Billionen (250 000 Milliarden) US-Dollar. Das zeigt eine Zusammenstellung des Internationalen Instituts für Finanzen (IIF). Von der Summe entfielen 68 Billionen oder etwas mehr als ein Viertel auf die in diesem Artikel thematisierten Staatsschulden, 47 Billionen auf Haushalte und 74 Billionen auf Unternehmen ausserhalb des Finanzbereichs. Die übrigen 61 Billionen entfallen laut IIF auf den sogenannten Finanzbereich.

Diese Gesamtschulden von 250 Billionen US-Dollar waren 2019 annährend dreimal so hoch wie die globale Wirtschaftsleistung, gemessen am BIP in einem Jahr (86 Billionen US-Dollar). Die Quote der globalen Staatsschulden allein am BIP betrugen damit knapp 80 Prozent; sie lag also unter den Schuldenquoten der USA (107 %) und der Eurozone (86 %), aber über jener der Schweiz (40 %).

Hohe Haushaltschulden in der Schweiz

Die Gesamtschulden in der Schweiz beliefen sich im Jahr 2017 auf 1,851 Billionen Franken. Sie waren damit annähernd dreimal so hoch wie das Schweizer BIP. Damit bewegt sich die Gesamtschulden-Quote in der Schweiz etwa im globalen Mittelfeld, während der Anteil der Staatsschulden – wie oben gezeigt – deutlich unter dem globalen Durchschnitt liegt. Überdiurchnittlich hoch sind in der Schweiz – immer gemessen am BIP – die Schulden der privaten Haushalte. (855 Mrd. Franken). Ihr Anteil am BIP liegt damit global im Spitzenfeld. Das ist primär auf die hohen Hypothekarschulden zurückzuführen.

Weitere Artikel zu diesem Thema auf Infosperber:

– «Das Wachstum der Wirtschaft beruht auf Illusionen»

– DOSSIER: «Führt Wachstum zu Glück oder Crash? «

Themenbezogene Interessenbindung der Autorin/des Autors

keine

{kind=link}

Warum wird hier das Thema Kapital-Transaktions-Steuer (Mikrosteuer) nicht angesprochen, oder der Ansatz von Vollgeld gar nicht richtig diskutiert. Man darf doch auch mal auf zukünftige Möglichkeiten hinweisen, vorallem wenn klar ist dass das jetztige System sozusagen versagen wird, ausser eben man meint mit gutem Gewissen weiterhin Schulden auftürmen zu können, ohne im Hintergrund geich den Spargedanken zu haben.

Der Krug geht zum Brunnen bis er bricht…

.

Die Frage ist nur wann. Dass die Schuldenwirtschaft mit dem Euro noch länger als 10 Jahre weiter gehen könnte halte ich für extrem unwahrscheinlich.

Statistiken sind Glücksache – respektive schlicht Unfug, und dann meist grobe Irreführung.

Den Leuten bei INFOsperber sollte das – angesichts dessen, dass sie sich wochenlang an den Corona-Statistiken echauffierten, mehr als gewahr geworden sein. Aber denkste.

Wo bleibt diese Expertise beim um Längen relevanteren Thema: Schulden? Verloren gegangen «im Wald"? Hier schreibt INFOsperber schön brav beim Mainstream ab.

Bei Corona-Infizierten wusste der IS die Basis für den Vergleich zu hinterfragen: die Getesteten, die Bevölkerung, repäsentativ usw.?

Welche Basis nimmt der IS bei die Schulden? Das BIP, also das (Volks-)Einkommen. Warum? Weil’s der Mainstream so vorgibt. Ob das Sinn macht, (hinter)fragt der IS nicht.

Noch bedenklicher: Was ist von einer Statistik zu halten, die unser Augenmerk – ganz feste – auf die Brutto-Schulden ("Schuldenturm … weltweite Gesamtschulden") fixiert haben möchte? Nichts!

Weiss man beim IS nicht, dass es einen himmelweiten (!) Unterschied zwischen Brutto- und Netto-Schulden gibt? Und eine Statistik der Brutto-Schulden deshalb auch schlicht nutzlos ist – ausser man möchte mit Statistik unbedarfte Personen damit ins Bockhorn jagen.

Warum schafft es IS nicht die Netto-Schulden zu präsentieren?! Dann würde – versprochen – sein ganzer Argumentations- bzw. Schulden-"Turm» wie ein Kartenhaus in sich zusammenstürzen!

woz bringt’s langsam auf die Reihe:

https://www.woz.ch/2020/wer-soll-die-krise-bezahlen/der-generationenschwindel

Wenn es schon sein muss: Vergleichen wir ein Land mit einem Privathaushalt. Aber – bitte – sauber:

Das BIP ist das Volkseinkommen (d.h. die Summe der Einkommen aller Personen dieses Landes).

Jetzt werden also Brutto-Schulden mit dem BIP verglichen.

Macht das Sinn?

Übertragen wir es auf den Privathaushalt A:

A hat ein (Jahres-)Einkommen von 100’000 Fr., ein Haus im Wert von 900’000 Fr. sowie (Hypothekar-)Schulden von 400’000 Fr.

Was folgert der Mainstream-/IS-geschulte Leser: A ist in der Höhe von 400% verschuldet. [Brutto-Schulden 400’000 : Einkommen 100’000 = 400%]

Katastrophal?! Nein, natürlich nicht, werden Sie zurecht sagen: Er hat ja – neben Schulden – auch ein Vermögen! Und überhaupt sollten Schulden nicht mit Einkommen, sondern mit Vermögen verglichen werden.

Richtig! Netto (!) hat A keine Schulden, sondern ein Vermögen im Wert von 500’000.

Wie irreführend Statistiken bzw. das Auf-Addieren von Brutto-Schulden ist, zeigt sich auch, wenn Privathaushalt A mit einem anderen verglichen wird:

B hat ein (Jahres-)Einkommen von 50’000 Fr., kein Vermögen und keine Schulden. Sein Verschuldungsgrad ist somit 0%.

Möchten Sie lieber A mit einem Verschuldungsgrad von 400% oder B mit einem von 0% sein?

Das sind Basics! Wirklich interessant wird es ja erst, wenn man realisiert, dass es sich beim Staat bzw. einer Volkswirtschaft gerade nicht um so was wie ein Privathaushalt oder Unternehmen handelt. Aber das ist eine andere – letztlich entscheidende – Geschichte …

Guggenbühl trifft den Zeitgeist haargenau. Schon meine Schwiegermutter, die die Kriege in Hamburg erlebte, sagte immer : Spare in der Not, dann hast du Zeit dazu.

Wer versteht das Einmaleins der Verschuldung?

Nehme ich bei einer Bank eine Hypothek auf, so „schulde“ ich der Bank den entsprechenden Betrag. Diesen setze ich in Umlauf: ich bezahle z.B. den Maurer, der damt einen neuen PC kauft, dessen Verkäufer damit Löhne finanziert… Am Ende der Laufzeit bezahle ich die Hypothek zurück, die Bank wirft die Hypothek in das schwarze Loch zurück, aus dem sie sie ursprünglich hervorgezaubert hat, behält aber die zusätzlich entrichteten Zinsen.

Die FED und die EZB kaufen Staatsanleihen in Milliardenhöhe, d.h. sie pumpen Milliardenbeträge in die Kassen von EU-Staaten, die damit Lockdown-Geschädigte vor dem Ruin bewahren. KMUs verwenden Zuschüsse z.B. für Löhne, von denen dann wieder Bäcker, Gemüsehändler, Bauern usw. profitieren…

Frage 1: Wodurch unterscheidet sich die Rolle des Staates hier von der Rolle des Hypotheken-Nehmers oben?

Guggenbühl schreibt, es „stehe ja jedem Schuldner ein Gläubiger gegenüber.“ Frage 2: Wer sind hier die Gläubiger? Die Zentralbanken? Worin besteht der Schaden, falls die aus dem Nichts hervorgezauberten Milliarden nicht zu ihnen zurückkehren? Die EZB pumpte ab Anfang 2015 während Jahren monatlich 60 Milliarden Euro in die Märkte (sie „kaufte Staatsanleihen“!) – für insgesamt mehr als 1000 Milliarden! Diese landeten grossteils auf den Finanzmärkten, die Inflation blieb aus, aber die Ungleichverteilung und die Naturzerstörung explodierten weiter. Doch wem genau sind diese > 1000 Milliarden jetzt „geschuldet“?

Dass dieses Geldsystem nicht enkeltauglich ist und schon bald 90% der Bevölkerung darin in ihrer Existenz gefährdet und vom Papiergeld der Banken abhängig sind, sollte spätestens mit der Coronakrise den Stimmberechtigten klar sein.

Aus obigem Beitrag wird klar ersichtlich, wozu dieses Geldsystem gemacht wurde:

Es begünstigt die wenigen sehr Reichen und damit deren Machterhalt.

Es ist nicht für die Mehrheit der Menschen und ihre Staaten gemacht.

Innerhalb dieses Systems für Umverteilung zu votieren heisst, nicht zu erkennen, dass das System selbst falsch konstruiert ist.

Haben wir noch immer nicht den Mut, ein gerechteres System wie «Die Humane Marktwirtschaft» einzuführen?

@Stephan Kühne

Ihr Zitat: «Aber – bitte – sauber:» – Wie Ihre direkt hintereinander geschriebenen Posts.

Ich gehe nicht auf das Rechenmodell ein, sondern nur auf Ihr sauberes BIP.

Sie schreiben das BIP sei das «Volkseinkommen» – es heisst Bruttoinlandprodukt.

Ein Produkt ist mathematisch tatsächlich eine Summe – aber nicht nur von positiven Zahlen. Ich vermisse bei Ihrer sauberen Lösung die negativen Zahlen im BIP. Wo sind sie?

Zum BIP müssten, um sauber zu bleiben, sämtliche Aufwände die Ihrem Volkseinkommen zuwiderlaufen abgezogen werden.

Sie wissen nicht, was dazu gehören müsste?

– Umweltschäden die der Steuerzahler bezahlt

– Jene die noch gar nicht zu einer monetären Einschätzung führten noch gar nicht eingerechnet

– Preisabsprachen, die die Allgemeinheit durch überhöhte Preise bezahlt hat (keines im SMI geführten Unternehmen hat noch keine Kartellrechtsstrafe bezahlt)

– Monopolstellungen aller Art, die bewilligt wurden und der Kunde zu bezahlen hat

– Subventionen die nicht gerechtfertigt sind. Angefangen im Agrarsektor bis hinauf zu den Kerosinsteuern

– Arbeitslosen-Gelder, die aufgrund des Geschäftsmodells entstehen und nicht Selbstverschulden sind

– Sozialhilfebezüge von Ausgesteuerten, die aus jeder Statistik fallen

– Wirtschaftskriminalität

Die Liste ist nicht vollständig und könnte beliebig fortgesetzt werden.

Wer anderen vorwirft nicht sauber zu sein hat vielleicht recht. Aber sein Lösungsansatz muss es dann auch – auch dort wo Selbstverständlichkeit vorliegt.

@Leutwyler

Sie kritisieren hier die Aussagekraft einer Messgrösse: Jene des BIP (bzw. Volkseinkommen). Bei der Kritik der Aussagekraft bin ich ganz bei Ihnen.

Nur, niemand – weder Guggenbühl, ich noch das «BIP» – gibt vor, dass hier eine Aussage über die Realsphäre gemacht würde.

Wie Sie selbst bemerken, haben wir es beim BIP – wie ja auch den Schulden – mit einer Grösse der Finanzsphäre (Geld, «Werte», Buchhaltung, «Zahlen") zu tun.

Um ein Verständnis für unsere Wirtschaft zu erlangen, ist es absolut zentral (!), stets zu wissen, in welcher Sphäre man sich gerade gedanklich befindet. Erst dann darf (oder sollte man), in einem zweiten Schritt, auf die Wechselwirkungen zwischen den Sphären eingegangen werden.

Beispiel «Altersvorsorge"/"Schulden an die nächste Generation»:

Egal welche (Vorsorge-)Kontostände die Menschen einmal z.B. im Jahre 2060 vorweisen, die Bevölkerung (vom Säugling bis zum Greis) wird exakt diese Gütern & Dienstleistungen in jenem Jahr konsumieren: Jene, die im Jahre 2060 von den dann Erwerbstätigen her- bzw. bereitgestellt werden kann. Nicht mehr und nicht weniger!

Da nützen all die noch so hohen Kontostände (Finanzsphäre) nichts, zu kaufen und zu konsumieren gibt es nur (!), was die Realsphäre hergibt, also was die Erwerbstätigen an Gütern & Dienstleistungen her-/bereitstellen.

Gesamtgesellschaftlich ist eine Vorsorge nicht möglich! Beziehungsweise nur in einem sehr, sehr beschränkten Ausmass: Immobilien, Infrastruktur (die dann aber gleich auch wieder Unterhaltsleistungen erfordern). Bedeutsamer sind da schon: Bildung/Knowhow/Produktivitätssteigerung und – selbstverständlich (!) -: Wie sehr bzw. wenig unser Planet geplündert & verschmutzt dann einmal sein wird.

Leicht verständlich:

https://magazin.spiegel.de/EpubDelivery/spiegel/pdf/133262107

Fachlicher:

https://makroskop.eu/2020/04/das-bild-des-alterns-als-horrorgemaelde/

Video:

https://www.tele-akademie.de/begleit/video_ta120401.php

Interessante Übersicht!

Der hier erwähnte Meinung einiger Ökonomen, eine hohe und zunehmende Staatsverschuldung sei kein Risiko, denn «die Staaten müssten ihre Schulden nie zurückzahlen, sondern könnten auslaufende Kredite stets durch neue ersetzen», halte ich allerdings für grobfahrlässige Irreführung der «einfachen Leute», welche wie immer die Festivitäten werden bezahlen müssen. Das Ersetzen alter durch neue Kredite ist gerade bei steigenden Staatsschulden ein durchaus happiges Problem, wie das Beispiel Italien deutlich zeigt: Je höher die Verschuldung eines Staats, desto riskanter für Investoren, die Titel dieses Staats nur dann kaufen, wenn ein sie dafür hohe Zinsen bekommen. Und die bezahlt dann wer? Eben.

Aus Sicht der «einfachen Leute» müsste es ein Hauptziel jeder staatlichen Finanzpolitik sein, die Staatsschulden auf Null abzubauen und zugleich Reserven für Krisenzeiten zu schaffen. Das Kernproblem dabei besteht aber darin, die Verschuldung abzubauen, ohne dass die Allgemeinheit darunter leidet. Die Schweiz hat es zwar geschafft, einen Teil der Staatsschulden abzubauen – aber unter Abbau vieler Leistungen, die der Allgemeinheit nun fehlen zw. von ihr durch private Aufwendungen ersetzt werden müssen. Die Staatsverschuldung ist ein Pakt, den die Reichen mit dem Teufel geschlossen haben, aber mit vorgeschickten Habenichtsen als Unterzeichnende – und eben die werden den Kerl nun nicht mehr los…

Herr Beat Leutwyler

Steuerzahler ein antrainiertes Phantom, mehr nicht! Gleichbedeutend mit der Irrmeinung, der Wirtschaftsteilnehmer überlasse der Bank sein Geldguthaben, damit die Bank ihre Aktivgeschäfte tätigen kann. Diese völlig falsche Lehrmeinung dient auch als Grundlage für die Gesetzgebungen!

Diese Irrlehren dienen dem Spieltrieb der Regierenden. Die Wirtschaftseinnahmen der anteilige Geldschöpfung zur Abdeckung der Bedürfnisse Gemeinwohl, Soziale und sogar Gesundheit, sind von der Wirtschaft wieder direkt an den Staat umzulegen. Der Umweg über das Erwerbseinkommen dient dem Zahler Phantom.

Das Fazit «Der zweite Teil dieser antizyklischen Wirtschaftspolitik hingegen, die Schuldentilgung, geht meist vergessen.» ist falsch. Die Industriestaaten hatten seit 2008 gar keine prosperierende Phase, um gemäss Keynes die Schulden zu reduzieren. Das zeigt eben gerade die Grafik der Staatsverschuldung/BIP.

Das Pferd ist tot, wir sollten absteigen und es beerdigen. Nur fehlt der Elite den Mut und die Grösse zum Eingeständnis; lieber fahren sie alles geradeaus über den Abgrund.