«Die SNB ist federführend in der Währungsmanipulation»

Brexit, Italienchaos, Trump, Börsenbeben, Nullzinsphase! Immer wieder und in letzter Zeit vermehrt stellen uns unsere Kunden in der Finanzberatung, aber auch unsere Leserinnen und Leser die Frage, ob es nicht besser sei, ihr Geld in die Schweiz zu bringen oder in den Schweizer Franken (CHF) umzutauschen, um es zu schützen vor Inflation, Eurocrash und Enteignung. Wir raten davon ab. Warum?

Lange Zeit galt die Schweiz, völlig zu Recht, als sicherer Hafen für Vermögen. Doch die Zeiten haben sich drastisch geändert und die Schweiz hat den Status des Welt-Safes längst verloren. Zu viele Eingeständnisse mussten die Eidgenossen auf Druck der USA und anderer Länder machen. Das Schweizer Bankgeheimnis ist löchrig wie der berühmte Emmentaler Käse. Das „grosse Geld“ ist schon lange weitergezogen nach Singapur, in die Karibik, die USA (Delaware) und andere Steueroasen.

Zuerst hatten sich die grossen Schweizer Banken erheblich verzockt und mussten vor der Zahlungsunfähigkeit gerettet werden. Dann ist das Bankgeheimnis, vor allem auf massiven Druck der USA, die möglichst alle Konkurrenten im Wettbewerb der Steuervermeidung ausmerzen wollen, peu à peu abgeschafft worden. Zuletzt hatte die Schweizer Nationalbank (SNB) eine tickende Zeitbombe ins nationale Depot gepackt, indem sie den Franken nach dem Euro ausrichtete, um eine weitere Aufwertung des Franken zu verhindern.

Diese Massnahme war notwendig, weil es nach der Finanzkrise 2008 eine extreme Flucht in den vermeintlich sicheren Franken gab, dieser dadurch massiv aufwertete und die Schweizer Wirtschaft extrem darunter litt. Um die Aufwertung zu stoppen, kaufte die SNB Berge von Euros. Gesamthaft hat die SNB die Summe von über 450 Milliarden Franken in den Euro investiert. Parallel führte sie einen Negativzins von -0,75 Prozent ein.

Ein weiterer Beweis, wie schlecht es um die Schweiz steht, folgt mit dieser schlechten Nachricht für alle Schweizer und Investoren in der Schweiz: Der Zins wird auch zukünftig nicht steigen, sondern im Keller bleiben und nach unserer Einschätzung eventuell sogar weiter ins Negative sinken.

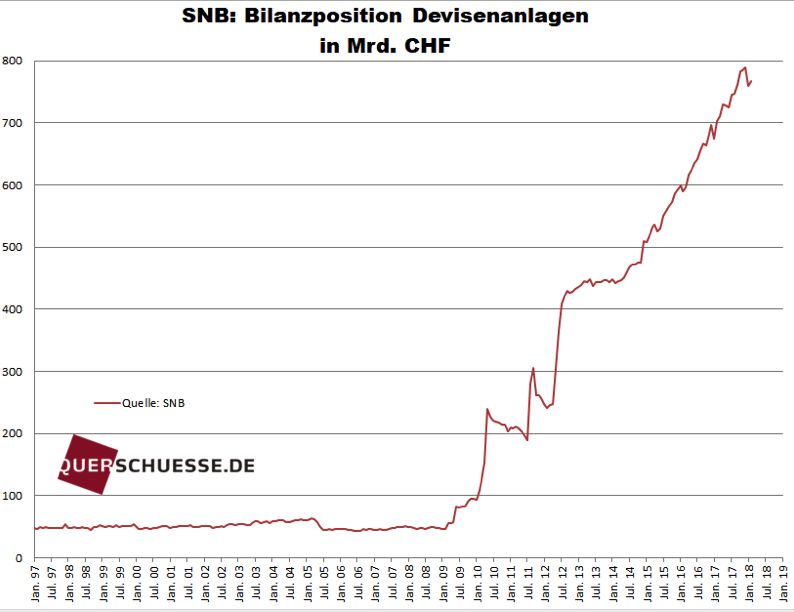

Nicht nur die EZB druckt also Geld wie verrückt und drückt den Zins ins Absurde, um das Geldkarussell am Laufen zu halten. Auch unsere Schweizer Nachbarn sind bei diesem historisch einmaligen Wahnsinnsspiel ganz vorne mit dabei, was der folgende Chart anschaulich zeigt:

Die Devisenanlagen der SNB waren bis zur Finanzkrise 2008 immer stabil um die 50 Milliarden CHF. Dann aber ging es los mit der munteren Gelddruckerei und Bilanzausweitung. Aktuell hat man atemberaubende 90,65 Prozent der Gesamtaktiva, das sind 793 Milliarden CHF, in Devisenanlagen investiert! Devisenanlagen sind Fremdwährungen, Anleihen und Aktien in Fremdwährung.

Das ist ein risikoreiches Klumpenrisiko und wird den Schweizern unserer Ansicht nach auf die Füsse fallen.

Die gesamte Bilanzsumme der SNB ist auf Grund dieser Investitionen auf enorme 840 Milliarden CHF angeschwollen. Sie liegt mittlerweile bei enormen 122,6 Prozent des nominalen Schweizer Bruttoinlandprodukts (BIP). Das ist also mehr, als die Schweizer Wirtschaft in einem Jahr leistet.

Damit ist die SNB Weltmarktführerin, denn das ist ein internationaler Rekordwert. Sogar die seit Jahren im Krisenmodus laufende Japanische Notenbank (BoJ) hat nur 93 Prozent des BIP investiert.

Um es plastisch auszudrücken: Für jeden Schweizer hat die SNB 100’000 Franken elektronisch geschaffen. Die beiden Zahlen machen deutlich, welch riskantes Spiel in Bern gespielt wird und wie verzweifelt die SNB ist. Anscheinend gibt es keine andere Lösung.

Hat die SNB das Perpetuum Mobile der Finanzwelt erfunden?

Die SNB schöpft mit der Hilfe des Giralgeldsystems aus dem Nichts Schweizer Franken, um die Schweizer Währung künstlich zu schwächen. Mit dem frisch geschaffenen Geld kauft man Unmengen an Euro und Dollar, um mit einem grossen Teil davon Anleihen und Aktien zu kaufen. Die SNB ist damit federführend bei der Manipulation von Wechselkursen und der Bewertungen von Anleihen, Zinsen und Aktien. Entweder ist Notenbank-Chef Thomas Jordan ein Genie oder er spielt das neue Spiel: Schweizerisches Roulette.

Die Nationalbank besitzt mehr Facebook-Aktien als Mark Zuckerberg

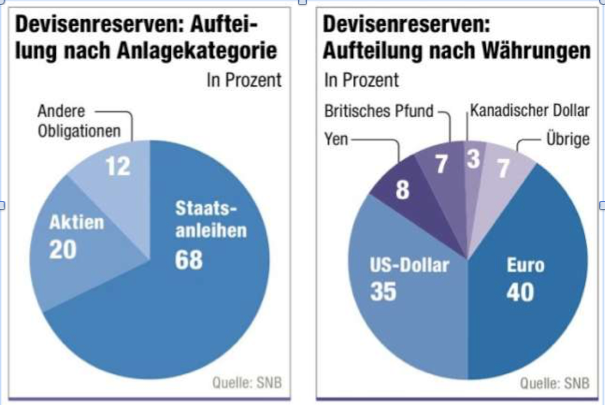

Das Aktienportfolio der SNB umfasst über 2’500 Titel. Die SNB ist der grösste Investor bei Apple (19 Millionen Aktien), Microsoft, Amazon, Alphabet (Google) und Starbucks. Sie besitzt mehr Facebook Aktien als deren Gründer Mark Zuckerberg!

Hier das Portfolio der SNB:

Mit dem oben dargestellten Portfolio der Nationalbank ging diese waghalsige Strategie im Jahr 2017 gut und die SNB hat damit einen gigantischen Gewinn von 54 Milliarden Franken eingefahren. Dieser enorme Gewinn wird sich allerdings nicht mehr wiederholen. Er kam in erster Linie zustande durch eine Aufwertung des Euro und durch steigende Aktienkurse.

Für 2018 dürfte die SNB einen Verlust einfahren. Wenn sie am Euro weiter festhält oder eine wirtschaftliche Rezession aufzieht und die Aktienmärkte nach unten zeigen, wird es brenzlig für die Schweizer.

Vor allem der deutliche Absturz der FANG-Aktien (Facebook, Apple, Netflix, Google) schmerzt die Zentralbanker in Bern besonders. Zwar hat die SNB auch Dollar im Depot und dessen Wert wird weiter steigen, aber er wird die Verluste nur abfedern.

Eines muss klar sein: Die SNB ist im Schwitzkasten der EZB, des Euro und der Aktienmärkte. Solange die EZB keine Zinsen erhöht, wovon wir nicht ausgehen, kann auch die SNB die Zinsen nicht erhöhen. Wenn der Euro aber scheitert, haben die SNB und der Franken ein Problem.

Die Schweiz ergreift erste militärische Vorbereitungen

Das Schweizer Heer bereitet sich auf den Zerfall Europas und den Eurokollaps vor und zwar mit der Operation «Stabilo Due» im Jahr 2012 und mit der Übung «Conex 15» von 2015. Hierbei sollen die Grenzen geschlossen und die Geldströme gestoppt werden. Dann kommt keiner mehr an sein Geld ran, nicht einmal mehr an seinen Safe. Vor allem nicht ohne Schweizer Pass. Nach unserer Recherche ist dieses Notfallszenario nach wie vor gültig, auch wenn niemand offen darüber informiert.

Die SNB ist in der Zwickmühle; der Ausstieg aus der Notenbankpolitik ist unmöglich, da sonst der Franken wieder steigt und die heimische Wirtschaft schädigt. Der Frankenschock 2015 soll 100’000 Arbeitsplätze gekostet haben. Der Minuszins bleibt also noch lange Status Quo.

Wer tatsächlich davon überzeugt ist, dass die Schweiz und der Franken nach wie vor Sicherheit garantieren, der sollte sich die Fakten und das Portfolio der SNB genau anschauen und nochmals darüber nachdenken. Wenn die Notenbankpolitik der SNB schief geht, dann wird die Schweiz de facto von heute auf morgen pleite sein.

*******************************************************

Infosperber-DOSSIER: Die Euro und Währungskrise

*******************************************************

Themenbezogene Interessenbindung der Autorin/des Autors

Die beiden Ökonomen und Querdenker Matthias Weik und Marc Friedrich sind Inhaber der von Banken und Finanzunternehmen unabhängigen Vermögenssicherung (haftungsbeschränkt).

Friedrich und Weik haben gemeinsam folgende vier Bücher geschrieben:

- «Der grösste Raubzug der Geschichte. Warum die Fleissigen immer ärmer und die Reichen immer reicher werden»,

- «Der Crash ist die Lösung. Warum der finale Kollaps kommt und wie Sie Ihr Vermögen retten»,

- «Kapitalfehler. Wie unser Wohlstand vernichtet wird und warum wir ein neues Wirtschaftsdenken brauchen» und

- «Sonst knallt‘s! Warum wir Wirtschaft und Politik radikal neu denken müssen»

{kind=link}

{kind=link}

Wenn der Euro «scheitert» ist nicht nur die Schweiz pleite. Dasselbe ist der Fall, wenn die Sonne heute für immer untergeht.

Infosperber untergräbt seine Glaubwürdigkeit, wenn es Autoren wie Weik und Friedrich eine Plattform bietet.

Woran wollen die beiden Autoren festmachen, dass die Truppenübungen 2012 und 2015 der Schweizer Armee der Beweis seien für eine Vorbereitung «auf den Zerfall Europas und den Eurokollaps"? Vielleicht waren es auch einfach nur die in einer Armee üblichen Truppenübungen?

Es sind sicher einige grosse Fragezeichen zu setzen bei der Währungspolitik der SNB. Leider machen aber die Autoren den gleichen Fehler, wie fast alle Wirtschafts-"Fachleute», sie setzen betriebswirtschaftliche Massstäbe an, um die Situation einer Zentralbank zu beurteilen. Dies ist nicht zielführend, auch wenn das heutige System so tut, wie wenn die Zentralbanken eine eigene Bilanz und eine «Gewinn-Verlustrechung) haben könnten. Eine Zentralbank ist aber an einem ganz anderen Ort zu Hause und hätte eigentlich nur eine «volkswirtschaftliche Bilanz» zu führen, was leider nicht umgesetzt wird. Die Idee, dass eine Zentralbank Aktien aufkauft, um ihre Guthaben zu parkieren ist allerdings völlig daneben. Dass aber bei einem Kurssturz das irgendetwas an ihrer eigentlichen Stabilität rütteln würde ist nicht begründet. Da der Schweizerfranken eine harte Währung ist, kann die SNB fast nicht verlieren. Denn sinkt der Euro, ist ja der CHF mehr wert und von dem kann sie soviel herausgeben, wie sie will. Steigt der Euro, hat sie ein riesiges Reservoir an Euros, die nun mehr wert sind, kann also damit locker CHF vom Markt aufkaufen und den Kurs stabilisieren. Das Aktien und sonstigen «Wertpapiere», bei Zerfall die aufgebauten Reserven vernichten ist zwar da. Aber auch dann: Solange das Ansehen des CHF nicht massivsten und langanhaltend sinkt, bis alle Reserven und angehäuften Devisen restlos verbraucht sind, ist die SNB immer am längeren Hebel. Im Gegensatz zu weichen Währungen…

Alles ist ‹im Prinzip wahr›. Aber es fehlt der Vergleich zB mit Deutschland (als Beispiel für die EU im EUR-Regime). Und dieser Vergleich ist zwingend, wenn wir verstehen wollen, was derzeit abgeht. Welt-weit …

– Macht diesen Vergleich mal, und es wird Euch über Euch schwindlig.

– Mit Ihrem Verhalten folgt die SNB faktisch ohne echte Alternative den Spuren von …

— Japan

— USA

— EUR-Raum

Das ganze System ist total krank. Keine Ahnung, wie wir (wir Alle) da wieder in Anstand raus kommen. Vermutlich nicht …

Es ist frappierend, wie sehr die im Artikel gezeigte Grafik dem Zinseszins-Effekt z.B. im Buch von Steffen Henke Fliessendes Geld für eine gerechtere Welt) ähnelt. Zufall? Ob der SNB Fehlkalkulationen unterlaufen sind, kann ich als Laie nicht beurteilen. Wohl aber, dass das globale Finanzsystem eine Fehlkonstruktion durch den Zinseszins-Effekt ist. Wie Henke richtig schreibt, „… Veränderungen im Geldsystem sind aber wegen gegebener Machtstrukturen nur dann erzielbar, wenn breite Bevölkerungsschichten dem Wandel zustimmen und ihn unterstützen… Ziel muss sein, dass der Mensch nicht dem Geld, sondern das Geld dem Menschen dient.“

Aux urnes, les citoyens!

Was raten die Autoren ihren wohlsituierten Kunden denn konkret? Bei unserem Geldsystem handelt es sich um ein Umverteilungssystem von der arbeitenden Bevölkerung zu der besitzenden Bevölkerung. Unser Geld ist nicht Mittel zum Zweck (Tauschmittel) sondern es ist der Zweck an sich (Mehrung von Geld durch Geld). Herr Mortier oben nennt das Problem mit dem Zinseszins beim Namen. Geld ist nur eine Zahl. Dieses exponentiell zu erhöhen ist mathematisch kein Problem. Das Problem ist, dass es seinen Wert verliert, wenn die Wirtschaft nicht im gleichen Tempo (exponentiell) anwächst. In «Das Kapital» Band 1 hat Marx den Begriff Kapital definiert: «Das Kapital ist das, welches der Besitzer einsetzt, mit dem hinterlistigen Gedanken zu einem späteren Zeitpunkt mehr raus zu nehmen als er vorher reingesteck hat». Er hat damit, denkt man diesen einfachen Satz zu ende, auch den Kapitalismus definiert als ein System unendlicher Kapital Akkumulation und Konzentration. Die SNB und andere Institutionen können machen was sie wollen, wir kommen immer und immer wieder an solch einen Punkt. Marx war kein Hellseher, er hat bloss das System studiert und die Krankheit erkannt. Die Herren Autoren reden um den heissen Brei und das, obwohl diese Erkenntnisse bereits 150 Jahre alt sind.

Die Warnung von «InfoSperber» ist bezeichnenderweise vor dem Artikel, den ich eben im Bund (18.12.18, 10:30) gelesen habe, erschienen.

https://www.derbund.ch/wirtschaft/konjunktur/warnung-vor-dem-schweizer-rouletteder-nationalbank/story/26134263#mostPopularComment

Da stehen einem die Haare zu Berge . Was, wenn unser Land plötzlich Pleite geht? Wenn Supermärkte gestürmt werden, plötzlich Zehntausende Menschen auf die Strassen strömen, Menschen, die bis anhin Demos verteufelt haben. Da wäre das Aufbegehren der «Gelbwesten» in Frankreich ein Peanut dagegen. Wie würde die Polizei oder allenfalls unsere Armee reagieren? Wir wissen es nicht, können es aber erahnen…

Im Zusammenhang mit dem Geldsystem darf man meist weder die Ökonomen fragen noch ihre Ansichten äußern lassen. Die Ökonomie darf ungestraft die Lehrmeinung zelebrieren, wonach Banken Kundenguthaben für ihre Kreditvergaben und Eigengeschäfte (verfassungswidrig) benötigen. Woher das sog. Steuer- oder Sozialgeld in den Wirtschaftskreislauf gelangt, keine Erklärung? Jedoch diese Anteile über die Lohnsumme, anstatt den Umsatz umzulegen dient der Irreführung. Steuer- und Sozialzahler sind erfundene Phantome.

Das Geldsystem ist seit jeher ein Perpetum Mobile. Das Bankensystem wurde jedoch bewusst nicht im Sinn und Zweck der Geldschöpfung organisiert. Das Kundenguthaben, geschöpft aus Bankkrediten und Eigengeschäften, dürfte nicht verzinst werden, denn dafür gibt es keine ökonomische Grundlage. Die Gewinne aus Umlagen von selbst geschöpften Kundenguthaben müssten vollumfänglich zur Rückstellung für faul gewordene Geldschöpfung verwendet werden. Die Liquiditätsschöpfung kann nur von der SNB erzeugt werden, ist demnach völlig überflüssig. Die Negativzinsen werden aus der eigenen Geldschöpfung zur Manipulation des Außenwertes des CHF bezogen und ist demnach eine gesetzwidrige Anmaßung, ihrer Möglichkeiten.

Das Bankensystem kann nicht kollabieren, wenn man es nicht gezielt will. Geld aus dem Nichts verhindert Pleiten. Voraussetzung, die Währung muss als Zahlungsmittel akzeptiert werden. Euro oder CHF-Kollaps = Sonne kurzfristig verdunkelt, denn nach dem Geld ist immer vor dem Geld.